涤纶长丝:“红五月”不“红”

聚酯原料止跌企稳 成本压力致涤丝利润缺失

受原油面利好因素重现对聚酯市场提振作用明显,使PTA、MEG在成本上获得支撑。然而,聚酯原料的止跌回稳使得涤丝产品的利润空间受到挤压,成本缺失导致仅有的利润维系在多日下跌后崩塌,亏损空间日益扩大。进入5月中旬之后,聚酯产品盈利情况出现了负数,具体请看近期利润情况对比图。

|

利润情况 |

5-5 |

5-25 |

涨跌 |

单位 |

|

PET切片 |

-250.4 |

-91.1 |

159.3 |

元/吨 |

|

POY150D/48F |

124.6 |

-191 |

-315.6 |

元/吨 |

|

FDY150D/96F |

-86.3 |

-296 |

-209.7 |

元/吨 |

对于目前涤丝下跌的原因,笔者认为一方面由于涤丝工厂自身库存压力不断走高的影响下,涤丝厂家为力争抢占市场份额,通过削减报价刺激购买,导致出厂价格下跌动作也是不断。但是更多的织造企业对于跌价行为依旧不买单,没有兴趣进一步购货,下游消费较差。部分纺织生产商按需购货,不愿建仓,使得近期涤丝工厂产销率平均只能维持在5成左右,部分工厂即使大幅促销产销率也未能超百。

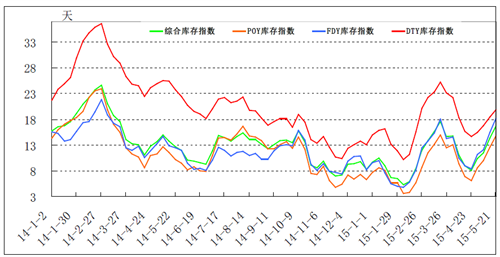

目前据中国绸都网监测的聚酯工厂产销和平均库存情况显示,近一周平均聚酯产销5成左右,与上周5成左右继续维持低产销率。另外近期聚酯工厂的库存走高明显,在18天左右的水平,较上月末的10天左右大幅上涨了9天,笔者认为涤丝行情历经前期较长时间的上涨,按目前成本价位应属高位,而另一方面目前下游织造、加弹开机率已经处于淡季状态,织造企业己谨慎看待后市,上游聚酯原料弱势震荡,成本支撑不敌,下游织造、加弹采购和备货热情并不大,进货的原则“以产定量”。 因此近期涤丝报价优惠或下跌的举措也是情理之中。

涤丝市场上看淡情绪持续

从上游聚酯原料市场而言,聚酯原料的反弹回暖似乎还不明显,后期原料走势有待观察。加之目前下游织造企业持续的低迷,令涤纶市场不断承压,尽管近期涤纶企业促销力度不断,但市场无明显利好操作,织造企业销售受阻,库存上涨,据中国绸都网监测的织造企业库存情况显示,企业织造库存升至38天的库存。总的来说当前市场整体行情还是很疲软,究其主要原因仍是在下游,就目前状况来看涤丝市场上看淡情绪持续,采购力度整体偏弱。后市涤丝行情还有下跌趋势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)