粘胶短纤后市趋弱

图1

图1

据悉,6月初我国粘短行业产能将进步扩充12万吨,至此,我国粘短行业产能将扩充至355万吨,延续自2010年以来扩能趋势。就当前行业产能来看,较2010年共计增量143万吨,2010年至今,我国粘短行业产能年度平均增速为11%。

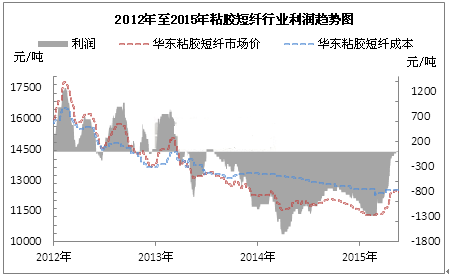

图2

图2

随着近年来粘短行业持续扩能,行业呈现供需失衡状态。由图2可见,自2012年至今,依照当日粘短市场价及成本价核算,粘短行业毛利为-330元/吨。但为何近年来持续有厂家选择进步扩能?扩能对于企业而言,即可增强企业整体实力及市场竞争力,又可降低综合运营成本,因此,企业选择扩能自有其道理。

就当前即将步入的6月市场来看,随着粘短行业进步扩能,加之新疆及华东停产厂家存有复工计划,预计届时行业开工率将由当前的8.5成提升至9.3成。日行业资源供应量预计在0.96万吨。而6月为人棉纱传统淡季,对粘短需求偏弱。

化工原料“二硫化碳”事件背景:

5月16日上午7时左右,阳城县瑞兴化工有限公司发生一起二硫化碳泄露事故,受此影响,山西省政府批文要求整顿当地的二硫化碳企业,当地的工厂已全部暂时关停。据悉当前山西地区二硫化碳小户价格较高已至7000元/吨,行业开工率不足5成,后续行情继续看涨。

受近日成本面推涨,粘短厂家普遍意向上调实盘售价,目前中端厂家执行价意向不低于12600元/吨(承兑价),高端不低于12900元/吨(承兑价)。

供需失衡PK成本推涨:

后续粘短市场将受行业资源供应增量、需求偏弱、成本推涨等因素共同影响,究竟其中何种因素起主导作用?

本次二硫化碳事件对粘短市场的影响可谓硬伤。突如其来的成本猛涨,给予原本对后市普遍看跌的粘短市场一季猛药。为顺利传导成本涨幅,唯有随其提价。当前二硫化碳行业开工不足5成,后续粘短厂家极有可能因辅料采购紧张,而影响其开工。

后续二硫化碳价格持有看涨预期,整体粘短企业都将面临成本上涨,如粘短厂家不能顺势积极齐心提价,成本的上涨压力唯有自行承受,而承担亏损风险。后续粘短市场价格具体涨幅,主要参考后续二硫化碳价格变化。且粘短价格能否顺利提涨,有待下游跟进。目前人棉纱企库存低位,尚具备一定价格跟涨条件,但多数业者表示布价难提。

长线来看,粘短市场行情将以供需面变化为主导。随着近日二硫化碳事件关注度的逐渐平复,业者在关注成本面变化的同时,将持续关注行业供需变化对市场的影响。后续行业资源供应增量、需求偏弱,将牵制实盘行情。

综上所述,预计受近期二硫化碳消息面及后续其价格继续持有涨势影响,6月中旬前粘短市场行情相对温和。但供需失衡,预计6月中旬后行情趋弱。