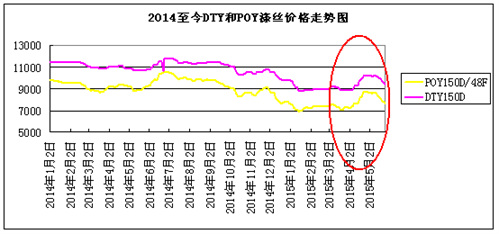

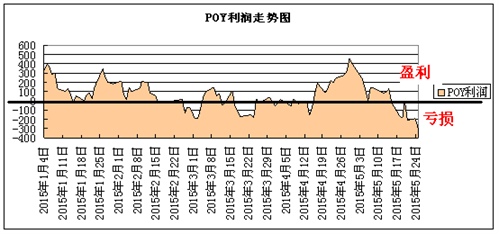

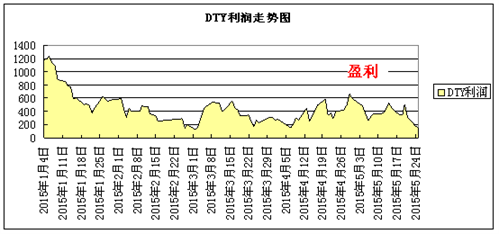

行情提前透支,加弹市场景况不佳

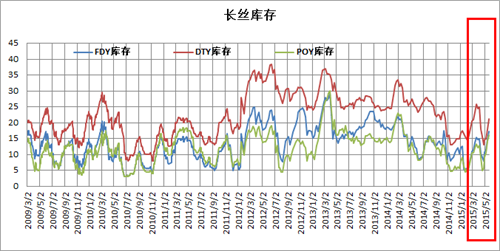

1、库存小幅上升。5月POY和DTY价格下跌越来越快,有一个重要的原因,就是日益走高的库存。我们从下图可以看出,进入5月,行业库存明显呈现上涨态势,根据统计,当前其库存已经达到半个月以上,后市进一步增长为大概率事件。回顾5月至今,除了上旬出现一轮像样的采购,其他时间采购都较为清淡,相当一段时间内产销仅在5成上下,厂家普遍反应订单较4月相比,明显减少,而且成本上升之后,现金流缩减,大量采购变得无利可图,下游投机采购需求明显下降,大多数厂家按需采购。

3、集群负荷减弱。自2013年以来,加弹机的数量急剧增多,目前多数织造厂为减少自身成本,增加加弹织机,从而可以减少购买低弹丝时的包装成本,但随着市场供应增多,而需求缩减,加弹产品也进入产能过剩的局面。从下图主要集群的开机率可以看出,目前圆机、经编等市场开机率环比稳中下降,由此可见,其对原料DTY的采购积极性不如前期,心态较为谨慎。

|

集群 |

2014年5月 |

2015年4月 |

2015年5月 |

|

萧绍圆机 |

开机7-8成,市场整体订单表现疲软。 |

开工8成,市场按单生产。 |

开机率7-8成,当地订单普遍偏少,现做现卖利润空间小 |

|

海宁经编 |

开工7-8成,金光绒、无光绒销售乏力。 |

开机9成左右,主要生产短毛绒、革基布等。 |

开机9成左右,坯布走货减少,生产进入淡季 |

|

常熟经编 |

开机在8-9成,市场生产积极性尚可。 |

开机7-8成,法兰绒、珊瑚绒等走货不畅。 |

开机8成附近,绒类等常规品种出货频频,价格混乱。 |

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)