原料高位回落,织造厂家还是“穷开心”?!

|

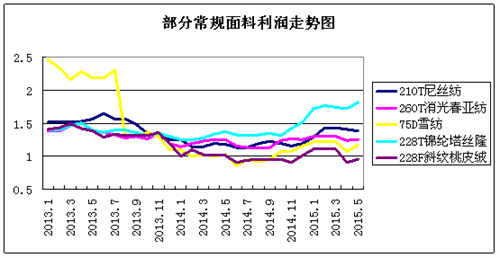

5月部分长丝织造产品毛利润 |

||||

|

品种 |

4月 |

5月 |

涨跌 |

点评 |

|

260T消光春亚纺 |

1.24 |

1.25 |

↑0.01 |

本期春亚纺系列整体交投气氛表现一般,进入下旬,市场高密春亚纺走货尚算平稳,但半弹春亚纺则成交走低,部分厂家将其报价下调0.05元/米,促进销售。从利润方面来看,原料涤纶长丝全消光DTY价格下跌400元/吨,折合成面料成本支出减少0.04-0.05元/米,与跌价相抵消。因此,春亚纺实际利润并没有明显好转。 |

|

320T消光春亚纺 |

1.83 |

1.84 |

↑0.01 |

|

|

228T锦纶塔丝隆 |

1.95 |

2.05 |

↑0.10 |

本期锦纶塔丝隆销量较前期有所放大,市场用于休闲装需求继续增多,市场份额占比扩大,但厂家成交价格多维持前期,变化不大。本月上游锦纶丝价格下跌空间较大,在1000-2000元/吨,厂家原料成本减少,盈利略有增加。 |

|

50D*75D色丁 |

1.28 |

1.33 |

↑0.05 |

本期色丁系列中以竹节色丁、加捻色丁需求表现良好,下游订单以小批量、多批次为主。市场整体销量有所下滑,价格局部下跌0.02-0.05元/米,但受到上游涤纶长丝FDY价格下跌的提振,市场整体利润有所好转,可仍处于低位。 |

|

210T尼丝纺 |

1.57 |

1.55 |

↓0.02 |

本期尼丝纺系列局部走畅,其中超细旦产品询盘、打样气氛尚可,但常规产品仍出货不畅,市场价格整体维稳。从数据来看,上游锦纶FDY价格略有上涨,尼丝纺厂家利润无奈挤压,小幅走低。 |

|

288F斜纹桃皮绒 |

1.04 |

1.09 |

↑0.05 |

本期桃皮绒系列销量仍呈两极分化,其中平纹类产品询盘气氛较弱,厂家库存压力较大,出货意向较强;而斜纹类产品走货平稳,价格暂稳。受到上游涤丝价格下调的提振,从数据来看,桃皮绒的利润空间有所好转,但厂家仍多微利运营。 |

|

105D*200D经向麂皮绒 |

2.29 |

2.37 |

↑0.08 |

本期麂皮绒系列表现一般,外单成交仍未有明显好转,其中纬向麂皮绒表现好于经向麂皮绒,厂家调价意向不强,多按单生产。从实际利润来看,本月麂皮绒利润空间暂无明显变化。 |

|

75D*225D纬向麂皮绒 |

1.21 |

1.21 |

0 |

|

|

75D雪纺 |

2.34 |

2.44 |

↑0.10 |

本期雪纺系列销量较前期小幅走低,其中常规75D、100D订单数量明显减少,下游客商采购多补单,压价较为明显。但从数据来看,上游原料价格下跌幅度较大,雪纺利润有所好转,但实际利润空间不大。 |

从上表可以看出,5月聚酯产品再一次进入下跌通道,且跌幅普遍在400-1000元/吨。原因之一则是,4月聚酯产品如涤纶长丝价格疯狂拉涨,涨幅远远超过聚酯原料,高位价格导致终端抵触升温,成交不畅。即使聚酯工厂降负后,涤丝的产能与库存处于合理空间,但是也难以抵挡每况愈下的终端行情,因此5月中下旬,涤丝价格再难支撑,下跌通道全面展开。由于市场产销持续维持低位,涤丝工厂产销平均维持在5成左右,部分工厂即使大幅度的促销产销也未能做平,市场库存小幅走高,涤纶长丝FDY库存上升3-4天在8-20天左右;DTY库存相对较小,在17-21天;POY则上升了5天在12-18天。市场看空心态再一次占据主导。

织造厂家面对如此“善变”的原料市场,只能谨慎操作,对原料采购保持在1周左右的采购周期,加弹厂略微偏高,在半月以上。虽然从数据上来看,大部分面料产品在原料疲软的提振下,利润空间看似好转,但是下游服装厂贸易商步步紧逼,厂家无奈让价,利润处于低位,尤其是常规平喷类产品,厂家库存较大,低价出货,成交价游走于盈亏之间。

随着6月份到来,传统的旺季逐渐被淡季取代,轻薄型面料逐渐退出销售市场,休闲类服装面料如仿记忆、锦棉、锦涤棉交织产品成交放大,但实际销售并未全面展开。随着终端消费市场心态进一步走弱,下游没有兴趣进一步购货,需求面将对市场利润将造成一定程度的拖累。