锦纶:原料多空交织 丝价短线窄幅整理

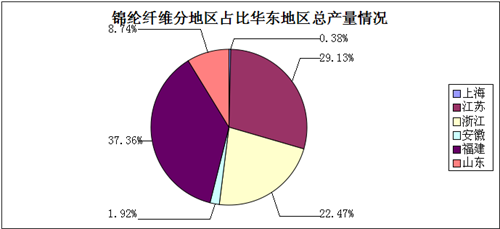

图1 1-4月锦纶纤维分地区占比华东地区总产量情况

原料利多利空交织 难以对下游形成有效支撑

首先,5月纯苯库存高企,导致现货价格一度回落,而己内酰胺厂家由于本月厂家集中检修停产居多,供应面偏紧。因此原料在利空和利多相互交织影响下,对下游切片和纺丝的走向难以形成有利的引导 。而到了月末,由于原料纯苯降价偏多,成本面下跌的压力不断显现,使己内酰胺的市场主流商谈重心也不得不下移。

而下游切片上旬表现坚挺稳定,产销也维持稳定,但月末到来,切片多跟随己内酰胺走势,5月小跌250元。而纺丝市场,虽然成本面稍松动,但由于企业亏损居多,纺丝让价让利已很难,因此多窄幅整理为主。

首先,5月纯苯库存高企,导致现货价格一度回落,而己内酰胺厂家由于本月厂家集中检修停产居多,供应面偏紧。因此原料在利空和利多相互交织影响下,对下游切片和纺丝的走向难以形成有利的引导 。而到了月末,由于原料纯苯降价偏多,成本面下跌的压力不断显现,使己内酰胺的市场主流商谈重心也不得不下移。

而下游切片上旬表现坚挺稳定,产销也维持稳定,但月末到来,切片多跟随己内酰胺走势,5月小跌250元。而纺丝市场,虽然成本面稍松动,但由于企业亏损居多,纺丝让价让利已很难,因此多窄幅整理为主。

|

产品 |

主流商谈价 |

各地区运行情况 |

下游需求情况 |

后市 |

|

FDY |

19000-19200元/吨 |

华东地区价格高位成交阻力仍大,价格难有实际推动,行业亏损,工厂开工一般仍以稳为主。 |

机织布市场需求一般; 个别经编需求稍高。 |

价格难有好转 |

|

POY |

17900—18000元/吨 |

江浙地区主流报价稍涨100元,主力厂家开工尚可,一些仍坚持9成以上表现,经营保本,月末个别常熟地区表示稍低5成,已经稍减量。 |

加弹市场表现一般,需求维稳。 |

震荡整理可能性较大 |

|

DTY |

20500-21500元/吨 |

华东地区下游资金也依旧紧,企业开工一般有7-9成,尚理想,不过已经开始有谨慎趋势。

|

经编和大圆机消耗稍可支持市场; 终端包纱市场和袜业内衣进入6月份后等总体需求仍较平淡。 |

上涨不易 |

|

HOY |

20500-21000元/吨 |

福建40D市场报价维持稳定,目前成本压力依旧大,产品多数亏损。 |

经编花边资金不足,需求依旧较低迷。 |

后市将维持一定坚挺,难有下跌空间 |

后市看,己内酰胺和切片市场价格近期继续走弱概率比较大,纺丝成本有小幅下降的空间。供应方面,有实力企业开机在7-10成,但小厂有开机5成并有减量的趋势,预计随着市场需求的降低,后市减量的可能性比较大。需求方面,机织布市场需求一般,经编花边资金不足,需求依旧较低迷,终端包纱市场和袜业内衣进入6月份后等总体需求会较平淡。此外下游面料市场亮点呈现不多,近期锦纶纯面料和交织面料都交易平平,难以推动采购和消耗。

总体看,在原料多空交织以及纺丝市场后市需求减弱影响下,预计锦纶市场6月走势继续窄幅整理为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)