聚酯涤纶新一轮“空袭”行情降临

石油输出国组织欧佩克于5日召开半年一次的会议,吸引了市场的广泛关注。在过去很长一段时间内,欧佩克都曾是原油市场“呼风唤雨”的角色,然而,随着近几年美国等页岩油的爆发,欧佩克的市场份额受到了挤压,并逐渐丧失对原油的定价能力。欧佩克在去年11月27日的部长级会议后宣布,维持日均3000万桶的产量不变,这导致本已在下跌的国际油价呈现出断崖式下滑。可见,欧佩克的立场开始发生改变,保持市场份额成了欧佩克的关键目标。有研究机构数据显示,欧佩克5月份的原油产量已经超过日均3100万桶。由于全球市场供应充裕,国际油价大幅回落。显然欧佩克不减产以保持市场份额的计划取得了成功。而今今年的会上欧佩克继续维持不减产决议,同时默认伊朗后期的产量增加。那么,按照这个趋势下去,减产以达到油价反弹的希望破灭,油价将继续面临利空的威胁。

装置故障为聚酯市场带来短暂喘息 后期再陷“供需失衡”泥潭

自2015年以来,PTA装置事故频发扰乱了整个聚酯市场的平静,首先3月远东石化宣布破产涉及330万吨产能停产,4月初腾龙芳烃突发爆炸导致华南一工厂450万吨PTA装置重启失败,4月下旬华东某乙二醇装置爆炸,连带其30万吨PTA装置临时停车,三套装置涉及产能810万吨,约占国内PTA总产能的17.4%,再从5月29日日本JX鹿岛炼油装置着火,5月30日日本海域发生8级地震,市场担心日本更多PX装置受影响。据悉,JX两套停车装置的产能为63万吨。此外,逸盛海南工厂PTA装置因机械故障,开工率降至80%。6月11日至6月底,该装置计划停车检修,涉及产能200万吨。上游原料PTA供应持续紧张使得下游聚酯工厂疯狂采购,下游价格也随之大幅上涨。

而进入6月,中国北方140万吨PX装置将重启,华东200万吨PX装置将开车,韩国两家公司208万吨装置也将开启。6月,全球市场预计增加540万吨PX产能。而PTA方面,翔鹭二期PTA装置和宁波中金PX装置计划在6月份启动,预示着腾龙芳烃爆炸对市场供应面的影响将被抹去,PX和PTA供应将重回过剩状态。

消费淡季袭来 长丝织造需求将大幅萎缩

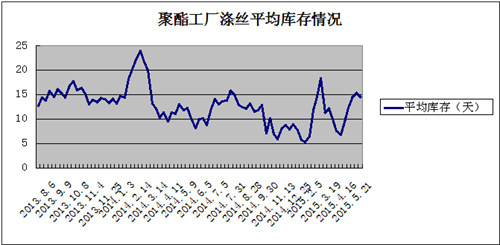

目前下游聚酯行业开工率在79%,但随着消费淡季来临,聚酯织造厂库存维持在偏高水平,后期降负荷的可能性较大。近期织造厂的开工负荷开始下滑,对聚酯产品的需求缩减,致使近一个月以来聚酯产销率维持在4-5成左右,涤纶工厂库存出现明显回升。截至目前,长丝POY、FDY、DTY库存分别为13.5天、16.1天、18.9天,较去年同期上升5.3天、6.6天、1.8天。聚酯产品生产利润方面也不见好转,涤纶长丝方面亏损严重。已有部分聚酯企业有限产意愿,后期开工率有望回落。

当前下游聚酯行业进入淡季,需求面进一步萎缩,聚酯织造厂库存日益扩增,或将达到年内高点,后期降负荷的可能性较大。在供应过剩、需求萎缩的格局下,聚酯市场依旧偏弱震荡,短期内走跌风险较大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)