上下游阴雨绵绵 乙二醇难以独好

半年一度的OPEC会议结束了,会议结果将不改变原油产量,消息一出,市场预测原油价格后期反弹希望渺茫。在利空消息的打击下,聚酯原料价格纷纷下行,预计近期乙烯行情或都将维持弱势整理格局。

|

日期 |

乙烯东北亚 |

乙烯东南亚 |

乙烯西北欧 |

单位 |

|

4月1日 |

1190 |

1300 |

985 |

美元/吨 |

|

4月15日 |

1380 |

1420 |

1114 |

|

|

5月4日 |

1430 |

1465 |

1229 |

|

|

5月15日 |

1350 |

1380 |

1288 |

|

|

6月1日 |

1410 |

1400 |

1361 |

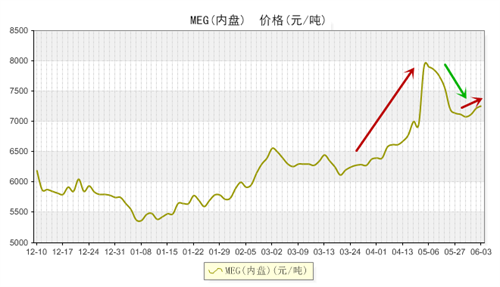

需求方面,5月聚酯行情虽然疲软但是聚酯开工却维持在高位水平,聚酯平均负荷在83%左右,对MEG需求较大。5月港口MEG平均库存量在51.38万吨,较4月的54.4万吨减少了3.02万吨。然而终端需求不振使得下游聚酯库存高筑,在库存与资金的压力下,近期聚酯检修动作增多。据悉,涤丝方面新民、佳宝、南方、双兔新材料、荣盛等厂都有不同程度的减产动作。另外切片方面,华亚、古纤道装置停车涉及产能25万吨附近;瓶片方面,远纺、万凯、逸盛、仪征也都有停车或者降负动作。据统计,目前聚酯平均负荷已80%以下。

另外,6月份受三江、亚东石化装置投产的影响乙二醇市场有效供应量将有望增加1.5万吨左右。供应的增加、需求的减少加上成本面的拖累,预计乙二醇未来短期市场行情不容乐观,或多跟随聚酯大盘震荡调整。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)