下游需求持续拖累 化纤指数小幅下挫

——商务部中国• 盛泽丝绸化纤指数一周(6.8-6.12)点评

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场整体交投气氛一般,市场成交量较前期稍有下降,大部分产品价格仍然维持前期水平,库存小幅增多。

具体从里料方面来看,本周里料市场打样者减少,市场上除了黑丝里料、阳离子格子里料购买者较多之外,其他产品均按需采购,批量性订单较少。半弹春亚纺本周维持量价平稳态势,厂家调价意向不强;涤塔夫主流成交在210T规格,局部厂家将其报价下调,促进销售,现市场上210T报价在1.50元/米,跌幅在0.02-0.05元/米;彩旗纺近期用于各类彩旗、横幅等广告用布需求增多,厂家走货顺畅,预计仍有一定的持续性;黑丝里料近期销势颇好,下游采购用于制作西服、夹克休闲装、箱包等;提花系列走货平稳,其中锦棉小提花里料市场价格坚挺;阳离子格子里料由于采用阳离子丝和涤纶FDY丝有机结合。坯布经染色后,具有双色效应、色牢度好、手感极佳等特点,适宜配制皮件装、高档箱包以及各类休闲服饰的里子布,产品主要销往常熟、杭州、广州等。

面料方面,本周面料市场呈现出量价平稳的行情,其中轻薄型仿真丝面料交易节奏继续放缓,小部分产品成交尚可,其他常规产品销售均处于下风;麂皮绒市场成交较前期活跃,尤其是竹节麂皮绒面料,该面料手感类似仿麻织物,除了用于制作装饰以外,经过T/C涤棉复合吼,被广泛用于沙发面料、轿车椅套等,颜色以流行色为主;锦涤面料近期走货顺畅,下游采购用于服饰及家纺较多,其中锦涤格纹面料近期既有少量的现货成交,又有批量选样订货,该面料经过特殊的后整理工艺后,适宜用于运动装、夹克、羽绒衣、雨伞、海滩伞、雨衣等;涤棉、锦涤棉、人丝等交织面料近期成交节奏尚可,价格变化不大;牛津布系列仍是市场主流产品,其中长丝大有光牛津布交易量有所上升,尤其是经过涂层防水后整理工艺后,适用性更广,受到下游客商的喜爱;花瑶产品整体走货缓慢,但其中一款双喷花瑶交易量有所上升;锦涤纺系列出货量尚可,下游大多按需采购,部分厂家将其报价上调,如210T锦涤纺报价在3.60元/米;塔丝隆系列成交较前期发生变化,其中涤纶塔丝隆以其价廉物美,市场需求略有增多,价格变化不大;此外,户外面料打样仍陆续进行,部分小批量出货较为频繁,如一款锦涤变色布,销售较为明显,该面料以尼龙有光30D单丝作经线和涤纶阳离子FDY75D/48F作经线,选用平纹组织,在喷水织机上织造而成,再经过染色、防水涂层等的后加工整理。该面料幅宽为150厘米,每米布的克重为100g左右,现在市场坯布价在3元左右。下游采购用于做雨伞面料和户外装饰用布。此外,一些常规绒类面料仍销售不旺,出货较少,厂家库存积压明显,其中喷水水洗绒、平纹桃皮绒较为突出,厂家信心疲软,有转产现象。

从中国绸都网监测的样本企业可以看出,近期市场整体交易水平大致走稳,局部走弱,厂家库存有不同程度的上升,现盛泽地区坯布织造库存为40天左右;厂家生产操作变化不大,喷水、喷气开机率在8成左右,个别厂家有降负荷操作。目前从整个市场来看,喷水平纹类产品产销不平现象较为明显,市场外贸和内销批量性订单不多,预计后市市场仍缺乏利好消息,行情仍有回调的趋势。

二 .从化学原料市场行情来看

本周国际原油价格整体以震荡上调为主,尤其是本周二(受原油库存预期下降支撑,美原油期货价格上调至60美元/吨上方,随后在这之上震荡运行,截至本周四,纽约原油7月期货收于60.77美元/桶。PX方面,受原油大幅上扬的带动,PX行情整体以上调至900美元/吨上方,截至本周四,亚洲PX价格回升至925美元/吨FOB韩国和946美元/吨CFR中国。

PTA方面,本周PTA现货市场行情整体以震荡调整为主,目前成本重心有小幅上抬,下游聚酯厂家产销有所提升,对PTA有一定的拉动作用,但是市场依然偏谨慎。截至本周五,PTA内外盘商谈价格为4950元/吨、735美元/吨。MEG方面,本周MEG行情基本上依附于PTA走势,只是波动幅度相较于PTA而言偏大,截至本周五,MEG内外盘商谈价格为7370元/吨、970美元/吨。聚酯切片、瓶片方面,本周聚酯切片市场行情整体震荡上扬,由于目前厂家现金流虽然亏损严重,6月毕竟是传统还贷季,厂家出现低价走货的可能随时存在,目前江浙切片商谈价格在6950元/吨附近;本周聚酯瓶片市场行情基本平稳运行,目前瓶片需求支撑力一般,再加上盈利情况尚可,本身上涨缺乏动力,但走跌亦难,截至本周五,华东水瓶片商谈价格为7500元/吨。涤纶长丝方面,本周涤丝市场行情整体保持坚挺局面,市场成交过程中不乏优惠,实际成交价格参差不齐,涤丝工厂手中还有部分订单可以出货,库存方面暂时没有增长,但对后市信心不佳。截至本周五,盛泽一大厂涤丝半光POY100D跌100元/吨,DTY 150D/144F现金9700元/吨;FDY 50D/24F现金价9400元/吨;POY 150D/144F 现金价7600元/吨。

产销及库存方面,本周初涤丝厂家产销温吞,在50-70%水平,部分较好工厂产销可达80-100%水平。但是周三,受隔夜油价暴涨的带动,江浙涤丝厂家集体造势下产销回升,主流产销在200%左右,较好可达300%,较差厂家也在做平附近。但是这仅仅维持了一两天,到本周末,涤丝厂家产销又恢复至50-70%水平左右的水平。库存方面,目前涤丝厂家库存变化大不,FDY产品库存在13-18天;POY产品库存在9-12天;DTY产品库存在17-23天。

综合来看,目前原油震荡运行,对原料的支撑作用有限。虽然本周在原料的拉涨下,涤丝产量有所放量,但短暂的成本拉涨并未对涤丝行情反弹有实质性提振作用,加上终端订单减少,织造工厂按需备货为主,涤丝工厂高库存压力仍未减缓,预计下周涤丝市场仍以弱势窄幅整理为主。

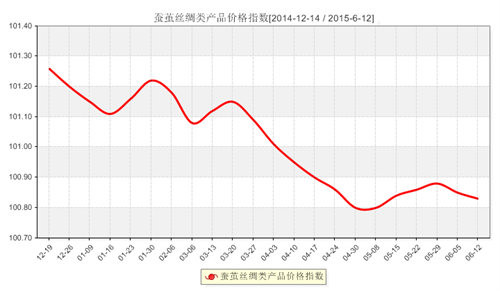

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数出现小幅走低,收盘于100.83点,与上周相比,下跌了0.02点。

本周茧丝现货市场报价稳定为主,行情趋于冷清,下游消费市场的不景气对上行反弹缺乏支撑,厂家收购行情会比较谨慎。目前整个上下游依旧处于观望期,平淡的基本面,政策的不明朗,行情的冷清,市场信心不足。当前行业宏观面存在较大的不确定性,加之短期下方暂无有利支撑,茧丝面临一定的回调压力,预计在行业趋势明朗前,茧丝仍会以弱势振荡行情为主。

各地春茧陆续上市,广西北部地区宜州春茧维持34-36元/公斤左右,南部南宁那楼地区价格在30元/公斤左右,江苏地区今年春茧继续维持高价,据了解,东台市春茧收购从6月7日上午相继开秤收购,上茧收购一次性出价43-44元/公斤左右,收购坚持质量标准,坚持成熟收购,蚕茧质量达正常水平;海安地区,从6月5号起,海安县85家茧站陆续开称收购鲜茧,目前价格是在44元/公斤左右。

宏观方面,我国纺织品服装出口连续三个月下跌,但降幅逐步收窄。据海关总署发布的数据,按美元计价,5月出口234亿美元,同比下降6.3%。其中纺织品出口100.5亿美元,下降3.9%,服装出口133.5亿美元,下降8%。 1-5月,按美元计价,纺织品服装累计出口1030.4亿美元,下降3.5%,其中纺织品出口434.5亿美元,下降1.3%,服装出口595.9亿美元,下降5.1%。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)