2015上半年棉花市场行情回顾以及后市展望

上半年棉花市场行情回顾

1-2 月中旬(行情下跌期):自14年年末以来,棉花市场的季节性压力逐渐加大,由于新棉供应的增加导致棉花供应整体宽松。另外需求面并没有根本性的改善,随着新棉上市量的增加,国内一些大型纺织企业近期数次下调棉花采购价格。影响棉花价格涨跌的根本因素是市场供需,虽然新的棉花年度市场供给因产量减少而下降,但仅国储棉的库存就在1000万吨,市场后期供应增多。无明显好转的下游消费是棉花价格持续低迷的主要原因,也是当前市场悲观情绪严重的主要原因。同时,棉花价格下调的涟漪迅速向下游棉纱、布传递,致使棉纱、布售价也一降再降,只得无奈的保本微利甚或是亏损销售,更加重棉纺织企业生产经营的压力。

2月中旬-3月底(行情稳定期):2月中旬后受到春节因素的影响,开始便逐步显现出冷清,纺企和贸易商在一月的大半段时间基本是在忙于资金回收,难得有小单产生,自中旬之后行情基本进入休市状态,价格也基本停滞。而三月春节后,由于棉纺织企业普遍加长春节假期,故而元宵节后大部分棉纺织企业才陆续复工。因此也就导致棉花市场在春节长假之后至元宵节期间的一段“开张”却未“开市”的传统“淡市”,也即是3月份的上半月市场基本处于传统节日期间的休市状态。后半月又由于受到今年整体经济形势下沉的影响,下游需求不振,订单跟进不足直接导致棉产业链销售难以启动,交易清淡,资金压力紧张,对棉花的采购等待观望,除急需的小量刚性采购外,也不轻易出手购买原料。这就导致3 月份棉花市场行情全面低迷不振,处于缓慢复苏的沉闷氛围中。

4 月-6月(小幅走低):进入4月,本该是下游棉纱市场交易采购逐渐增加的节点,下游采购也将带动棉花价格的回暖;然而节后整体市场交易启动缓慢,3月现货价格难现抬涨迹象。虽然市场上棉花询价、看货、采购略有回暖,但市场普遍给予希望的原料集中补库行情并未出现,棉花购销情况没有明显改善。下游纺织市场仍不温不火,原料采购启动缓慢,小单随用随买为主;中低档纱线价格仍有下滑,厂家散量出货,大单稀少,棉纱与坯布库存居高不下。5月国内棉花现货市场价格由弱势调整逐渐走向坚挺;国内外期棉市场虽联动性仍不强,但价格均止跌反弹;下游纯棉纱布行情初步好转,厂家出货情况好于去年同期,价格稳中有弱。

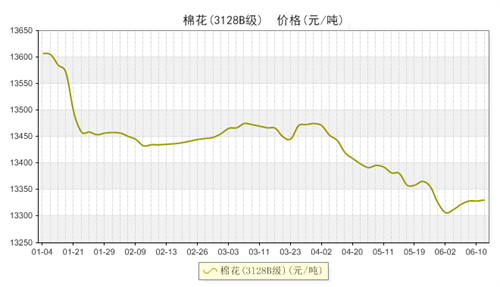

从国内棉花现货价格指数来看,由下面价格指数曲线图我们可以清晰的看出,上半年棉花市场总体呈前低后稳的走势。截止6 月中旬CC Index 3128B 级指数为13337元/吨,较年初下跌165元/吨。CC Index 2227 级棉花为12195 元/吨,较年初下跌490元/吨。而CC Index 2129 级棉花为14011元/吨,较年初下跌295元/吨。

2015年上半年国内棉花现货3128B 级价格走势图

棉价影响因素:

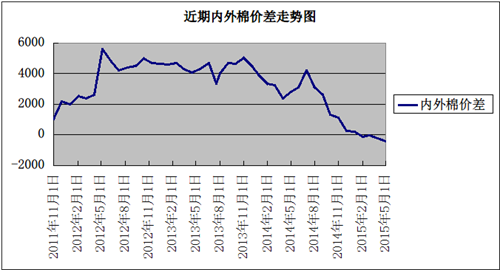

一、内外棉差价收窄趋势放缓

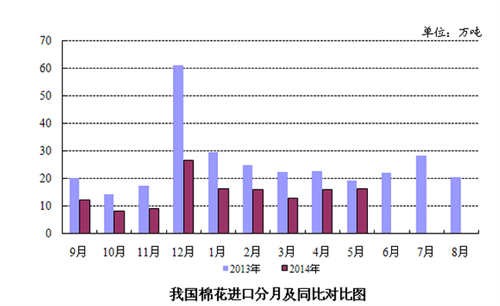

据中国海关统计,2015年5月,我国进口棉花16.31万吨,环比增加0.23万吨,涨幅1.43%;同比减少2.84万吨,减幅14.83%;2014年9月-2015年5月,我国累计进口棉花133.35万吨,同比减少96.66万吨,减幅42.02%。

截至2015年5月21日,国内CCI328指数至13366元/吨,CCI328指数比国际CotlookA折提货价A指数1%关税11366元/吨高出2000元/吨,比滑准税13743元/吨低377元/吨,郑棉指标合约(13025)比国际CotlookA折提货价A指数滑准税少718元/吨,现货市场内外棉价差较上月继续走低。但目前国内棉花消费萎缩,纺织品服装在国际市场缺乏竞争力,出口订单继续流失,消费持续萎缩,国际棉价近期无法为中国棉价提供任何支撑。

二、未来抛储政策传闻或影响市场走向

5月以来,关于抛储的各种消息在市场上满天飞。郑棉期货被吓得掉头向下,纱厂不敢正常补库,棉纱库存比较大的纱厂又在盘算准备去库存。但抛储消息基本符合人们的预期,预计抛储时间将在7月底或者8月初进行,现货供应进入青黄不接期,国家抛储在不打压市场的前提下补充市场资源,但抛储政策本身利空于棉花市场,当前现货市场提涨难度较大。

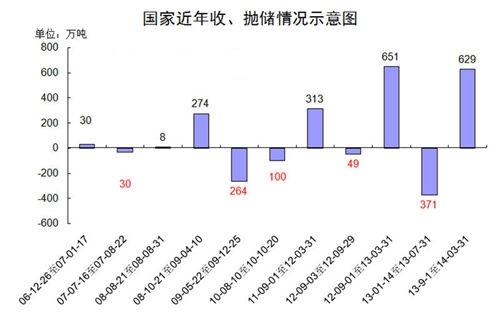

国内棉花高库存一度令市场压力重重,但这已成为常态,市场对此也已基本反映,且所谓的高库存主要为国储库存。2014/2015年度棉花期末库存预计为1418万吨,国储棉库存就有1100万吨左右,在这部分库存释放出来之前,市场整体库存水平在300多万吨,属于正常范围,供需相对平衡。

三、进口威胁缩减,新年度供应存收紧预期

从4 月份开始新棉收储政策寿终正寝,而新棉直补政策正式开始。4 月份是国储棉抛售竞卖执行竞拍底价由18000 元/吨调整为17250 元/吨新政策的首月。棉纺织企业参与竞拍热情空前高涨,计划销售(投入)数量和成交数量均大幅度的增加,均创历史新高。而到5 月份竞拍热情迅速回落。截止06 月13 日,2013/14 棉花年度已累计成交1925021.51 吨。棉纺织企业参与国储棉抛售竞卖的热情持续减弱,“随用随买(拍)”已成常态。

据业内人士分析,由于纺织市场即将进入传统销售淡季,未来国储棉抛售竞卖将会继续维持清淡局面。而国储棉抛售竞卖是到8 月底结束,棉纺织企业又需在新棉上市前储备一定数量的棉花,故而下半年7 月始,国储棉抛售竞卖的成交量将会开始回升。

四、下游市场

自年初起,下游需求市场较冷清。在内需不足、外单有限需求疲滞的压力下,加之进口棉纱、布的冲击,及下游织造、纺织等企业资金压力的挤压,纱、布销售明显萎缩,进入5月后,纱、布新订单依旧低迷,整体市场行情疲态愈显,清淡低迷,销滞价降,疲软难振。棉纺织和织造等生产企业库存增加,经营困难。实际上,目前的纱布市场行情疲软难振,销势低迷冷淡,售价下调,没有热销品种,复苏步履迟缓难进,整体观望情绪浓重。棉纺织企业的生产订单“批量小、交期短”,既不能满足满负荷生产的需求,也不足以改善和拉动整体纱布行情的改善。棉纺织企业库存增加,资金紧张,经营困难,且普遍看淡后市,信心不足。

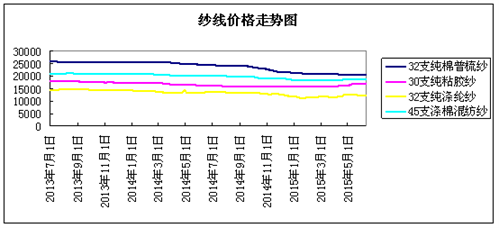

截止6月中旬,棉纱价格情况:钱清C32S价20700-21100元/吨,JC40S价24700-25200元/吨;西樵C32S价20500-21000元/吨,JC40S价25000-25400元/吨;昌邑JC32S价23800-24200元/吨,JC40S价24500-25300元/吨;南通C32S价19700-20300元/吨,C40S高配喷气用价22000-23000元/吨。

下半年棉花市场行情预测

从下半年宏观面看,市场普遍预期我国的经济将继续出现向下趋势。与此同时,近期的中小企业资金压力的危机也预示着行情将继续低迷。可以说未来经济形势难言乐观。再从棉花产业链上看,棉花市场供大于求的格局将在很长一段时间内影响着棉花价格。纺织下游成品高库存,以及资金问题均预示着下游需求的低迷,成本因素、订单匮乏使下游纺织企业生存困难。由此可见,当前国内棉花价格易跌难涨,下游市场的根本性好转决定着棉市的未来,总体上,全球棉花库存延续供大于求局面,纺织业需求复苏迟缓,进口棉加剧现货市场供应压力,棉市的冬天远未结束。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)