氨纶:6月迎来三连跌

6月迎来三连跌

“一跌”在月初。5月末氨纶40D价格在39700元/吨左右徘徊,20D在51700元/吨附近。下游开机稳降,使之在5月与6月交替之际,下跌500元/吨。“二跌”在上旬,原料下跌平缓,加之氨纶市场供应量增加,氨纶成本面压力较大,氨纶40D、20D齐刷刷下跌200元/吨。“三跌”在中旬。年中已至,贸易商资金紧张,为了回笼资金,多大单促销,小单优惠刺激下游询盘,因此氨纶市场价格再降价500元/吨。因此,在短短半月内氨纶市场价就下滑了1200元,跌幅之大,令市场人士“仰天叹息”。

|

氨纶下游开机情况

|

|||

|

市场

|

5月下旬

|

6月上旬

|

涨跌幅度

|

|

圆机

|

56%

|

48%

|

-8%

|

|

包纱

|

66%

|

65%

|

-1%

|

|

棉包

|

55%

|

54%

|

-1%

|

|

经编

|

71%

|

68%

|

-3%

|

|

花边

|

68%

|

68%

|

0%

|

|

氨纶平均价格涨跌情况 |

||||

|

产品 |

5月上旬 |

6月上旬 |

涨跌 |

单位 |

|

40D |

40000 |

39108 |

-892 |

元/吨 |

|

20D |

52000 |

51108 |

-892 |

|

“爆仓”且继续

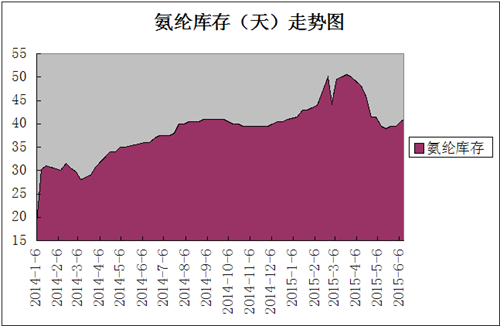

时至今日,氨纶市场不仅深陷下跌泥淖,而“爆仓”的危机也始终没有消除。看看厂家的仓库,30几天以上的仓位是很普遍的,高位者仍在40天的水平,虽然较3月末的50天历史高库存已经降低了很多,但是从历史水平和当前的供需情况来看,40天已经让厂家“愁上眉梢”了。再者,黄梅雨季过后,高温来袭,纺织业的淡季潮也将袭来,下游织造、经编、圆机等市场将进入“缓慢匍匐期”,开机产销都会下降一个台阶,彼时氨纶的库存可能就不是现在的40天了,重回50天甚至更高的概率将大大增加。

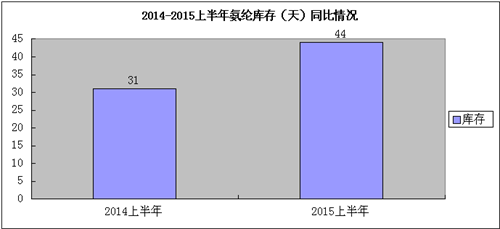

且看氨纶库存的同比情况,去年上半年氨纶的平均库存在31天,而今年上半年已经攀升至44天,整整较去年同期高出13天的水平。当然,氨纶高库存是多方因素相互作用导致的,市场景气的下滑,下游需求的缓慢,氨纶厂家的高开工等都是氨纶一度陷入“爆仓”的重要原因。

时至今日,氨纶市场不仅深陷下跌泥淖,而“爆仓”的危机也始终没有消除。看看厂家的仓库,30几天以上的仓位是很普遍的,高位者仍在40天的水平,虽然较3月末的50天历史高库存已经降低了很多,但是从历史水平和当前的供需情况来看,40天已经让厂家“愁上眉梢”了。再者,黄梅雨季过后,高温来袭,纺织业的淡季潮也将袭来,下游织造、经编、圆机等市场将进入“缓慢匍匐期”,开机产销都会下降一个台阶,彼时氨纶的库存可能就不是现在的40天了,重回50天甚至更高的概率将大大增加。

且看氨纶库存的同比情况,去年上半年氨纶的平均库存在31天,而今年上半年已经攀升至44天,整整较去年同期高出13天的水平。当然,氨纶高库存是多方因素相互作用导致的,市场景气的下滑,下游需求的缓慢,氨纶厂家的高开工等都是氨纶一度陷入“爆仓”的重要原因。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)