涤纶长丝“夏困”加剧

|

|

5.04 |

5.29 |

涨跌幅 |

6.01 |

6.17 |

涨跌幅 |

|

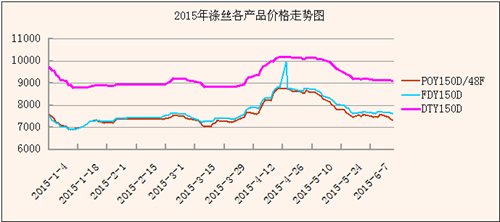

POY150D |

8600 |

7450 |

-13.4% |

7550 |

7330 |

-2.9% |

|

FDY150D |

8650 |

7625 |

-11.8% |

7650 |

7630 |

-0.3% |

|

DTY150D |

10150 |

9200 |

-9.4% |

9200 |

9100 |

-1.1% |

具体从各地区的近期市场反应情况看:

江苏市场:原料坚挺,但是涤丝行情阴沉,产销连日低迷,成本重心并没有给予涤丝市场支撑。涤丝工厂跑量仍是主调,厂家报价连日下调,且让利成交现象普遍。下游纺织厂观望心态依旧,对低价原料的采购积极性不高。短期涤丝市场难有起色。

浙江市场:涤丝市场整体成交气氛清淡,产销不佳,价格方面局面下调,厂家为出货考虑有50-100元/吨左右的优惠,重心偏下。目前正值纺织市场淡季,织机开工率在7-8成,对原料采购持谨慎观望心态。

山东市场:山东昌邑涤丝价位近期实际跌幅100-200元之间,贸易商家情绪消极,下游织造业户暂时休假较多,涤丝需求量明显降低,多孔DTY还有部分需求,其它种类相对较淡,喷水织物磨毛绒系列内销发送迟缓,出口批量不足,布商赊欠拿货资金流转不畅。

福建市场:福建长丝市场行情清淡,报价局部下调,实际成交优惠多多,目前厂家库存压力明显,跑量是主基调。下游纺织厂订单情况稀少,产品库存也偏高,资金多流入股市,对原料采购愿望不高。

广东市场:涤丝行情基本平稳,下游织造企业开工率有所不足,厂家订单量偏少,对原料的需求一般,市场行情疲乏整理为主。

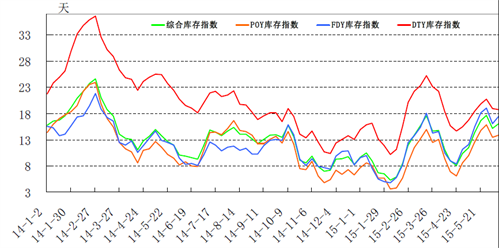

目前对于涤丝市场而言,成本重心尚可,但是涤丝行情却难以上调,从而导致涤丝厂家现金流亏损加剧,目前POY150D产品亏损在100-200元/吨,FDY150D产品亏损200-300元/吨,而DTY150D产品仍保持盈利状态,在200-300元/吨之间。目前涤丝厂家多数产品处于亏损状态,而且工厂库存正在缓慢增加中,对于厂家而言,除了减产也没有更好的控制库存以及稳价的方法,但是江浙地区主流大厂,目前还未公布减产计划,因此短期内涤丝行情仍将保持弱势状态。从影响涤丝行情难以振作的因素来看,目前成本面的压力对于涤丝而言较小,而纺织终端表现不佳是决定性的因素。

江苏市场:原料坚挺,但是涤丝行情阴沉,产销连日低迷,成本重心并没有给予涤丝市场支撑。涤丝工厂跑量仍是主调,厂家报价连日下调,且让利成交现象普遍。下游纺织厂观望心态依旧,对低价原料的采购积极性不高。短期涤丝市场难有起色。

浙江市场:涤丝市场整体成交气氛清淡,产销不佳,价格方面局面下调,厂家为出货考虑有50-100元/吨左右的优惠,重心偏下。目前正值纺织市场淡季,织机开工率在7-8成,对原料采购持谨慎观望心态。

山东市场:山东昌邑涤丝价位近期实际跌幅100-200元之间,贸易商家情绪消极,下游织造业户暂时休假较多,涤丝需求量明显降低,多孔DTY还有部分需求,其它种类相对较淡,喷水织物磨毛绒系列内销发送迟缓,出口批量不足,布商赊欠拿货资金流转不畅。

福建市场:福建长丝市场行情清淡,报价局部下调,实际成交优惠多多,目前厂家库存压力明显,跑量是主基调。下游纺织厂订单情况稀少,产品库存也偏高,资金多流入股市,对原料采购愿望不高。

广东市场:涤丝行情基本平稳,下游织造企业开工率有所不足,厂家订单量偏少,对原料的需求一般,市场行情疲乏整理为主。

目前对于涤丝市场而言,成本重心尚可,但是涤丝行情却难以上调,从而导致涤丝厂家现金流亏损加剧,目前POY150D产品亏损在100-200元/吨,FDY150D产品亏损200-300元/吨,而DTY150D产品仍保持盈利状态,在200-300元/吨之间。目前涤丝厂家多数产品处于亏损状态,而且工厂库存正在缓慢增加中,对于厂家而言,除了减产也没有更好的控制库存以及稳价的方法,但是江浙地区主流大厂,目前还未公布减产计划,因此短期内涤丝行情仍将保持弱势状态。从影响涤丝行情难以振作的因素来看,目前成本面的压力对于涤丝而言较小,而纺织终端表现不佳是决定性的因素。

根据中华全国商业信息中心统计数据显示,2015年5月份,全国50家重点大型零售企业商品零售额同比增长0.4%,增速相比4月份有所回升,但与上年同期1.7%的增速水平仍有一定的差距。服装类商品零售额同比增长4.2%,增速相比上月回升2.8个百分点,但与上年同期增速相比仍有1个百分点的差距。外销方面,据海关数据统计,纺织品服装5月出口额为1435.45亿元,同比下降6.6%。其中纺织品出口616.43亿元,同比下降4.2%,服装出口819.02亿元,同比下降8.3%。今年1-5月纺织品服装累计出口为6318.60亿元,下降3.4%。其中,纺织品出口2664.68亿元,下降1.2% ;服装出口3653.92亿元,下降5.0%。纺织服装出口连续三个月下跌,服装出口主要市场表现不理想,对于织造企业而言,其订单量也相应的减少,对于原料的采购积极性就会出现明显的降低。

综合来看,终端需求不畅是拖累涤丝行情的“刽子手”,但是6月、7月本就是传统的需求淡季,加上前期的提前备货,导致涤丝市场显得更为清淡。若短期内外围市场无大型利好消息刺激,涤丝行情或仍将“疲态”不改。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)