聚酯原料好光景“昙花一现” 长丝织造后市压力重重

一、聚酯市场“阴霾”难散

5月份以来,整个聚酯市场笼罩在“阴霾”之下,原油价格低位震荡,原料PX、PTA产品行情不断走低,成本上对聚酯市场的压制作用明显。聚酯厂家也不断压价出货,优惠频出,产品库存缓慢增加,厂家停车检修动作也陆续出现。下游织造厂家订单较前期明显萎缩,需求减弱,对原料的采购动作放缓,谨慎观望心态浓重。

PX:近一个月内PX市场行情整体以走低为主,尤其是在5月中下旬,原油偏低运行,下游PTA以及聚酯市场整体表现不佳,加上PX供应过剩等多重利空影响,PX行情大幅下跌,但是进入6月份,PX市场行情整体表现尚可,一直盘整运行。目前PX FOB韩国价格为924美元/吨,一个月内跌幅为2.63%。目前PX厂家现金流一直在盈亏线附近徘徊,整体变化不大。

PTA:近一个月内PTA市场行情整体震荡下行,目前内盘商谈价格回落至4930元/吨,月内跌幅达3.43%。PTA行情走低的主要原因是由于成本重心下滑,再加上下游聚酯厂家产销偏低,库存增加,对原料的采购积极性不佳。现金流方面,近一个月内PTA厂家现金流亏损幅度有小幅扩大,目前亏损在345元/吨附近。

MEG:近一个月内MEG市场行情同样走低,目前MEG内盘商谈价格跌至7200元/吨附近,月内跌幅达6.01%。MEG行情下滑主要是受到PTA行情走低的影响,而且MEG行情的波动幅度相较于PTA而言大,因此MEG的跌幅也偏大。现金流方面,石脑油制MEG厂家现金流今年以来一直处于优势,虽较上月同期有小幅下滑,但是厂家盈利依然相当丰厚,目前盈利在326美元/吨附近。

|

近期聚酯原料价格走势对比

|

||||

|

产品

|

2015-5-15

|

2015-6-18

|

涨跌变化

|

百分比

|

|

PX(美元)

|

949

|

924

|

-25

|

-2.63%

|

|

PTA

|

5105

|

4930

|

-175

|

-3.43%

|

|

MEG

|

7660

|

7200

|

-460

|

-6.01%

|

|

FDY150D/36F

|

8450

|

7700

|

-750

|

-8.9%

|

|

POY150D/144F

|

8300

|

7400

|

-900

|

-10.8%

|

|

DTY150D/144F

|

10000

|

9200

|

-800

|

-8%

|

|

利润情况

|

2015.5.15

|

2015.6.18

|

|

PX

|

10

|

7

|

|

PTA内盘

|

-275

|

-345

|

|

MEG外盘

|

363

|

326

|

|

FDY75D/36F

|

78.8

|

-383.2

|

|

POY150D/144F

|

369.3

|

-179.2

|

|

DTY150D/144F

|

774.3

|

283.2

|

涤纶长丝方面:

5月下半月至今,涤丝行情郁郁走低,一蹶不振。受到下游需求低迷影响,涤丝市场持续滞销,使得涤丝库存不断增加,厂家生产经营压力加剧。尤其进入6月,聚酯原料弱势运行在一定程度上也拖累着涤丝行情的不断走低。涤丝在上下游的双重夹击下,行情弱势运行,价格不断走低。价格下滑的同时,涤丝利润空间明显缩减,涤丝产品亏损情况较为常见,个别规格甚至亏损达380元/吨,涤丝利润缩水,涤丝工厂承压前行。具体来看,截至本月17日,涤纶长丝半光FDY150D/36F市场报价多集中在7700元/吨附近,环比下跌了750元/吨,跌幅为8.9%;另外POY 150D/144F市场报价重心则围绕在7400元/吨左右,相较于5月同期价格下跌了900元/吨,跌幅为10.8%;此外DTY 100D/144F市场均价则集中在9200元/吨水平上下,近1个月来价格下跌了800元/吨。

1、下游多以刚需补货为主,产销时有放量

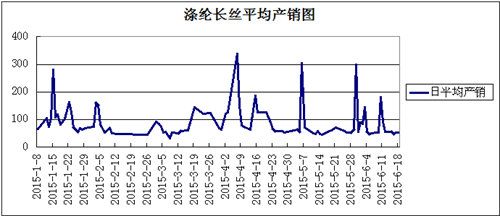

5月至今,下游需求转淡,涤丝产销持续清淡。期间几次产销大涨主要是受到突发事件和原料大涨刺激,不过原料上涨动力不足,刺激效应也非常有限,因此涤丝产销拉涨之后又迅速回落。目前原料震荡起伏,涤丝行情谨慎观望。据数据监测显示,近期涤丝产销较为冷清,维持在50-60%水平。

2、涤丝销售不畅,涤丝库存压力有增无减

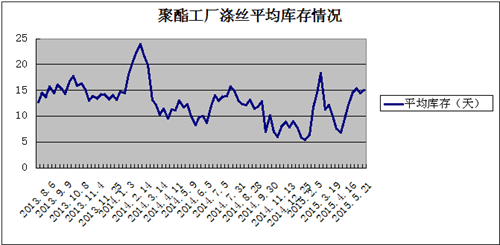

受基本面偏空影响,涤丝市场成交清淡,多数织造厂家以刚需小单补货为主。成交不畅,涤丝库存持续增长。在巨大的库存压力下,涤丝工厂无奈选择停车检修来缓解压力。据悉,目前聚酯负荷在77%偏下水平,荣盛、亿丰、南方等多家大厂均有减产动作,不过减产只能一定程度上缓解厂家的经营压力,并不能实质上改变涤丝的疲软行情。据悉,目前涤纶POY主流库存攀涨至17-22天上下;涤纶FDY主流库存达13-16天左右;涤纶DTY主流库存在20-25天附近。

二、面料市场:淡季模式逐渐开启

本月里面料市场行情延续前期阴跌态势,除了成交量小幅走低之外,部分常规化纤面料的价格也有所下滑,个别厂家调整生产负荷,稳住库存上升的速度。市场成交产品从轻薄型夏装面料逐渐向秋装面料转变。具体来看,本月市场喷气织物成交好于喷水织物,锦涤、锦涤棉和人丝交织面料交投气氛逐渐升温,市场订单有所放大,其中锦棉弹力面料销售颇佳,该面料适合制作裤装、休闲装以及衬衫新面料;牛津布系列成交呈现小批量走货,价格与前期变化不大,部分规格有0.02-0.05元/米的跌幅,除了常规的涤纶长丝牛津布订单平稳之外,链条纹牛津布以特殊的提花组织,布面链条纹的凸显、强烈的立体感以及双色互现的效果成为面料的卖点。同时还在反面采用涂层工艺,使其防水性更强,悬垂性更好,用于制作各种箱包;麻类面料是近期销售较好的轻薄型面料,无论是仿麻还是棉麻,下游时有成交,不少用于出口外销。其中一款烫金佐绩麻销势较好,该面料经纬线都采用(涤纶FDY50D与POY50D)并网复合丝加捻,面料组织为平纹织造,在喷水织机上交织而成。门幅为150cm,克重为160g/㎡。具有亚麻风格,下游采购用于女士春秋夏时令套装、裙装、单衣上衣等;家纺面料中,常规麂皮绒面料表现不一,其中纬向麂皮绒表现好于经编麂皮绒,下游采购打样者较多,价格与前期变化不大,如纬向麂皮绒75D×225D报价在4.50元/米;而阳离子竹节布无论用于家纺还是服装面料,均有一定的销量;此外,市场上有一款双穿特丽纶面料刚需开始突出,该面料以涤纶FDY63D为原料,除了用作家居窗帘布料,而且还可以用来制作晴雨伞,应用广泛,价格低廉。而半弹春亚纺、涤塔夫、轻盈纺这三类常规平纹喷水产品量价齐跌,库存上升明显;桃皮绒斜纹产品也开始走软,后市预期偏空,个别厂家低价抛售,抢占客户。

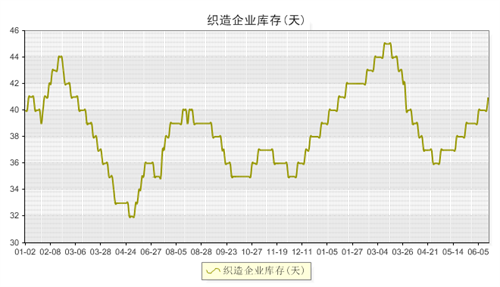

近期市场销量走低,厂家开机率略有下滑,但幅度不大,其中喷水、喷气织机开机率仍维持在8成水平,受此影响,市场库存也呈现一定程度的攀升,市场坯布库存大致在40天左右,部分常规产品库存更高,厂家操作多偏谨慎。

|

部分常规面料品种价格涨跌变化(环比)表

|

|||

|

产品品种

|

2015.5

|

2015.6

|

涨跌

|

|

190T涤塔夫

|

1.58

|

1.50

|

↓0.08

|

|

210T轻盈纺

|

1.40

|

1.40

|

-

|

|

228T锦纶塔丝隆

|

5.15

|

5.10

|

↓0.05

|

|

228F全涤桃皮绒

|

3.10

|

3.10

|

-

|

|

75D雪纺

|

2.45

|

2.45

|

-

|

|

部分常规面料品种价格涨跌变化(同比)表 |

|||

|

产品品种 |

2014.6 |

2015.6 |

涨跌 |

|

190T涤塔夫 |

1.55 |

1.50 |

↓0.05 |

|

210T轻盈纺 |

1.65 |

1.40 |

↓0.25 |

|

228T锦纶塔丝隆 |

5.00 |

5.10 |

↑0.10 |

|

228F全涤桃皮绒 |

3.00 |

3.10 |

↑0.10 |

|

75D雪纺 |

2.45 |

2.45 |

- |

三、后市:原料跌跌不休 织造后市压力重重

面料市场:目前从各织造厂家接单情况了解下来,部分厂家手中订单仍显充裕,与去年同期相比,销量略有回升,但是利润空间却表现不大。在下游客商压价或者缩量的双重压力下,织造厂家经营压力不减。随着后市高温季节的来临,淡季将进一步深入,厂家下调开机率为大概率事件。

聚酯市场: 综合来看,原油多空互博震荡运行,江浙涤丝市场行情盘整,局部下跌,涤丝厂家走货跑量为主,成交多有优惠空间。据悉,目前原油面缺少大幅上涨的拉涨力,因此很难出现原油大涨从而推动下游市场采购的可能;同时在失去成本刺激的下游在自身订单稀少并且产品利润微薄的情况下,生产积极性并不高。另外全民炒股热情依在,纺织厂商多将资金投入股市而实业方面资金链压力略显紧张。7、8月是纺织行业的传统淡季,目前较难推断出利好点,后市预计行情继续弱势整理为主。

面料市场:目前从各织造厂家接单情况了解下来,部分厂家手中订单仍显充裕,与去年同期相比,销量略有回升,但是利润空间却表现不大。在下游客商压价或者缩量的双重压力下,织造厂家经营压力不减。随着后市高温季节的来临,淡季将进一步深入,厂家下调开机率为大概率事件。

聚酯市场: 综合来看,原油多空互博震荡运行,江浙涤丝市场行情盘整,局部下跌,涤丝厂家走货跑量为主,成交多有优惠空间。据悉,目前原油面缺少大幅上涨的拉涨力,因此很难出现原油大涨从而推动下游市场采购的可能;同时在失去成本刺激的下游在自身订单稀少并且产品利润微薄的情况下,生产积极性并不高。另外全民炒股热情依在,纺织厂商多将资金投入股市而实业方面资金链压力略显紧张。7、8月是纺织行业的传统淡季,目前较难推断出利好点,后市预计行情继续弱势整理为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)