下游织造氛围难好转 化纤指数大幅下挫

——商务部中国• 盛泽丝绸化纤指数一周(8.15-8.19)点评

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

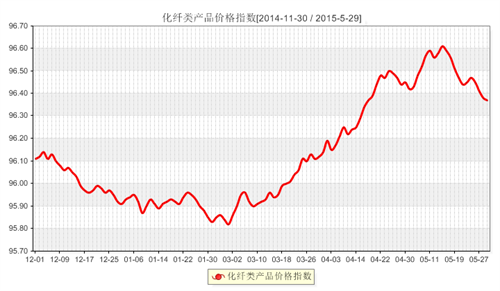

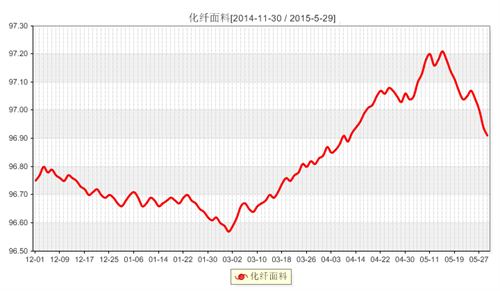

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场成交量相比前期稍有下降,大部分产品规格调价意向不强,局部呈现阴跌状态,市场销售遭遇阻力。

具体从里料方面来看,本周里料市场走势仍然延续前期阴跌态势,市场走俏产品较少,其中常规平纹织物总体保持量价平稳的走势,涤塔夫局部规格下调0.02元/米,其中190T涤塔夫报价在1.36元/米;轻盈纺本周变化不大,成交集中在190T、210T两种规格;半弹春亚纺整体表现疲软,其中高密产品用于制作横幅等广告布需求有所上升;五枚缎受到需求增多的提振,市场成交有所好转,采购用于家居装饰品较多;黑丝提花里料销售继续放大,个别产品表现较好,带动了上游DTY黑丝和网络丝的需求;针织经编网眼里料市场销量有所回落,价格与前期基本持平,市场成本面支撑较为薄弱;人丝交织里料本周成交稳定,下游采购用于制作西服、童装、夹克休闲装等。

面料方面,本周喷水织物成交表现差于喷气织物,但个别产品打样询盘气氛较好。其中轻薄型仿真丝交易节奏继续放缓,但是个别产品如仿麻、棉麻类产品成交有复苏的态势,如一款烫金佐绩麻销势较好,该面料经纬线都采用(涤纶FDY50D与POY50D)并网复合丝加捻,面料组织为平纹织造,在喷水织机上交织而成。门幅为150cm,克重为160g/㎡。具有亚麻风格,下游采购用于女士春秋夏时令套装、裙装、单衣上衣等。牛津布系列中,长丝大有光牛津布出货尚可,价格与前期基本持平,部分厂家受原料下跌的影响,将其报价下调了0.02-0.05元/米,如涤纶长丝牛津布300D×300D报价在2.50元/米;弹丝牛津布近期买气偏弱,成交较少;麂皮绒市场成交仍较为活跃,除了纬向麂皮绒成交较好之外,经过一些烫金、绣花等后加工后,外观和功能性均有所增长;此外,随着秋季面料销售逐渐放大,市场上仿记忆系列订单开始增多,其中一款横条仿记忆销售情况较好,下游采购多用于制作休闲装、裙装等;近期一款双色高质提花面料即可用于休闲装、时装、箱包面料,其耐磨、不贴身等特性又能用于西服、毛皮大衣、羽绒服等里料,市场成交表现较好,带动厂家出货。而常规的绒类织物走货依旧不畅,其中水洗绒、卡丹绒等产品织造库存严重,价格下移,部分厂家一方面调整生产负荷,另一方面低价出售,减少库存压力。

从中国绸都网监测的样本企业可以看出,近期面料市场产销不平情况较多,市场交易运行稳中趋软,外贸市场批量性订单不多,内需市场进入季节转换,销售出现阻力,库存小幅上升,现盛泽地区坯布库存在40-41天,市场喷水、喷气织机开机率在8成左右,个别厂家有降负荷操作。目前织造市场产销难以做平,在一定程度上也影响了涤丝消耗量,后市预期偏弱。

二 .从化学原料市场行情来看

本周原油走势震荡调整,截至本周四纽约原油期货调整至60.45美元/桶,而布伦特原油期货先跌后涨,截至本周四布伦特期货收于64.26美元/桶。PX方面,本周初受基本面整体表现一般影响,PX周初以盘整为主。周三起,受原料带动,PX行情小幅好转, 截至本周四亚洲PX价格上涨至924美元/吨FOB韩国和945美元/吨CFR中国。

PTA方面,受基本面偏空影响,本周PTA以盘整为主。截至本周五,PTA内盘价格在4890元/吨附近,PTA外盘价格在715美元/吨。同样受上下游弱势影响,MEG行情震荡整理为主,截至本周五,内外盘商谈价格分别报7220元/吨、938美元/吨。聚酯切片方面,受下游需求疲软拖累,本周聚酯切片市场弱势运行,据悉周五江浙地区切片价格维持在6895元/吨附近。

涤纶长丝方面,由于下游需求持续低迷,加上消息面缺乏有效指引,下游拿货仍以刚需为主,涤丝库存有增无减,涤丝行情不断走低。同时,由于近期涤丝亏损情况并没有得到明显的好转,因此涤丝工厂经营压力剧增,近期仍以促销跑量为市场主基调。据悉,截止到本周五,江浙涤丝市场FDY50D/24F报价集中在8700元/吨附近,POY150D/48F报价集中在7350元/吨上下。产销库存方面,由于缺乏利好刺激,本周涤丝产销仍以清淡为主,维持在60%上下水平。由于产销持续低迷,涤丝库存有增无减,截至周五,涤纶POY主流库存在17-22天,涤纶FDY主流库存在13-16天,涤纶DTY主流库存在20-25天。

目前来看,终端纺织订单状况不佳,需求仍未改善,短期内涤丝工厂库存压力得不到缓解。同时成本面缺乏有效的利好刺激,对涤丝难以形成有效的拉涨力,预计短期涤纶长丝市场将延续弱势格局。不过由于目前涤丝盈利情况不太乐观,因此预计涤丝价格下跌空间有限。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数出现小幅走跌,收盘于100.80点,与上周相比,下跌了0.03点。

本周市场茧丝涨跌互现,维持低位区间窄幅调整,干茧近周064下跌200元报收9.97万、093上涨200元报收10.14万;生丝093下跌533元报收30.78万、033上涨508元报收32.69万,盘面交投氛围清淡。各地春茧持续上市,但价格与往年相比普遍偏低,难以支撑价格实现反弹。目前市场需求持续疲软,原料供应不断增加的局面下,茧丝基本面仍旧偏空,在清淡的行情中,茧丝难有上行支撑。近段时间以来茧丝现货价格总体平稳,小幅调整,但市场需求不佳,成交一般,茧丝现货的弱势在一定程度上也拖累了盘面走势。短期来看,缺乏足够反弹动力的茧丝将延续弱势运行格局。

宏观面上,近期以关注国家行业相关政策为主,近年来,纺织行业面临前所未有的挑战。经济不景气,进出口数据不理想,欧洲经济体对我国纺织订单的逐渐减少,加之东南亚国家的制造能力逐渐威胁到中国的大国制造地位,使中国的纺织行业的一度处于风口浪尖。对此,2015年国家和地方积极推出了各项政策和标准,一方面为纺织行业阵痛期转型升级添砖加瓦,另一面在纺织业面临深度调整背景下,各项严厉标准的出台也不失为加速纺织行业清理洗牌的关键。纺织品出口退税上调以及进口纺织品及服装类关税下调,对于促进外贸出口和刺激国内消费,拉动需求具有重要作用,再次成为提振纺织服装行业的新信号和正能量。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)