纱线市场处境不佳

纯涤纱:上下游利空,行情冷淡

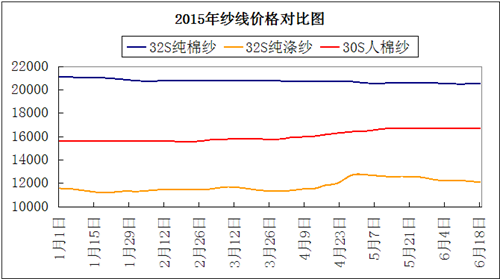

近期纯涤纱市场总体气氛普遍较淡漠,整体报价也是稳中整理为主,市场基本也没有较理想品种,相对粗支纱零星走货,大单出货较少,厂家价格多有暗中调整。目前江浙32S、45S纯涤纱主流供货价分别为12100元/吨、13300元/吨左右,高支纱气氛更淡,成交较少,50s主流价15900元/吨左右。

6月以来上游涤纶短纤市场基本较不稳定,月初因国际原油价格拉涨过后,至今一直处于震荡下滑的状态。截止6月18日,1.4D直纺涤纶短纤主流报价为7620元/吨,相比月初下落100—200元/吨,对纯涤纱难有提振效果。本月至今纯涤纱中小型企业的库存多在25-30天,相比上月有3-5天的增加。市场人士和纺纱厂家的信心不佳,厂家库存量增长,出货心里继续攀升,商家继续观望主导,信心难振,基本按需采购。

纯棉纱:库存增加,下游看淡,行情疲软

近期纯棉纱市场延续疲软走势,部分价格走低,滞销品种让价普遍,整体销售成交不佳,随着订单逐步交付新单衔接跟进不力。下游商家依旧看淡,织造厂家平淡对待,进货心理普遍偏低。目前萧绍市场21s、32s普梳主流价分别为19300—19700元/吨、20300—20700元/吨附近,40s精梳主流价为25200—25500元/吨附近;盛泽市场21s精梳主流价为19100—19500元/吨附近,32s普梳主流价20300—20700元/吨附近。

近来上游棉花行情表现疲态,价格稳中小幅走弱态势,主要是受ICE期货动荡不稳及国内抛储消息和中下游市场继续淡势观望多浓心态的影响。目前内地329级棉花主流到货报价13530元/吨左右,相比月初下落100—200元/吨左右,对纯棉纱难有明显提振。本月截止到目前棉纱的销售量相当于上月同时段的一半,库存已由上月保持的20天,发展到现在的28天的库存量,厂家不敢盲目生产,以销定产的形势下,机台的开台率有所下降,而且价格也有小幅下滑。

人棉纱:上游僵持,厂家持观望心态

近期人棉纱市场也无法逃脱淡季带来的影响,价格和销量双双出现松动,商家基本观望为主,纱厂出货心里攀升。目前绍萧30s环锭纺针织主流价17500元/吨、机织主流价15900元/吨左右,30s/2主流价19000-19200元/吨左右。

5月以来,人棉纱市场销售多逐渐走淡,但价格基本上还是保持平稳,这主要是因为近阶段粘胶短纤市场价格多稳中僵持。目前1.5D粘胶短纤市场主流报价为12500—12550元/吨左右,较高报价为12800元/吨,相比月初略有上涨,涨幅微乎其微。而相对于粘胶短纤,使纱厂找到成本的支撑和理由。再加上前期纱厂销售较不错,暂库存方面还没有形成压力,相应人棉纱厂家谨慎观望中。

总体而言,进入淡季后,无论是从上游还是到纱线以及下游的坯布、面料,无不散发着紧张的气氛,感受着无形的压力。整个纱线市场都表现的绵弱无力,疲态气氛越加增长,预计后期纱线市场或稳中偏弱延续,价格疲乏阴挫。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)