2015年上半年锦纶市场行情回顾及后市展望

政策面——提高尼龙纤维的出口退税率

2015年1月1日起,国务院批准2015年调整部分产品的出口退税率,其中尼龙方面,尼龙或其他聚酰胺长丝丝束出口退税率小幅提升至17%。

行业事件——

1、国内锦纶龙头企业再次发起对原产于美国、欧盟、俄罗斯和台湾地区的进口锦纶6切片的反倾销申请。广东新会美达锦纶股份有限公司、福建锦江科技有限公司、长乐力恒锦纶科技有限公司等公司代表中国大陆锦纶6切片产业正式递交的反倾销措施期终复审申请书并最终获审通过。

2、八家锦纶民用丝行业龙头企业齐聚福建莆田,商讨攻克行业顽疾,共议行业发展大计。6月下旬,长乐力恒锦纶科技有限公司、福建锦江科技有限公司、义乌华鼎锦纶股份有限公司等企业代表就行业赊销和应收款问题开展峰会讨论。

二、2015年上半年锦纶行业运行情况

1、价格以反弹为主 但行业经济效益仍不理想

2015年上半年,锦纶市场整体处于稳定的运行状态,年初过后,厂家陆续回升,直到3月上旬产业链基本平稳运行,并且下游纺丝市场开机多回升至6-7成。二季度开启,市场产销也逐步在需求的带动下呈现出短暂的“旺季现象”。此外,历经了2014下半年的大跌之后,2015年上半年的锦纶市场价格也在理想状态下逐步攀升反弹。因此整体市场在价格、产销方面多有受益。

1、价格以反弹为主 但行业经济效益仍不理想

2015年上半年,锦纶市场整体处于稳定的运行状态,年初过后,厂家陆续回升,直到3月上旬产业链基本平稳运行,并且下游纺丝市场开机多回升至6-7成。二季度开启,市场产销也逐步在需求的带动下呈现出短暂的“旺季现象”。此外,历经了2014下半年的大跌之后,2015年上半年的锦纶市场价格也在理想状态下逐步攀升反弹。因此整体市场在价格、产销方面多有受益。

|

产品 |

峰值(元/吨) |

谷值(元/吨) |

平均值(元/吨) |

|

CPL |

14100 |

10800 |

13094 |

|

高速纺切片 |

15800 |

13100 |

14971 |

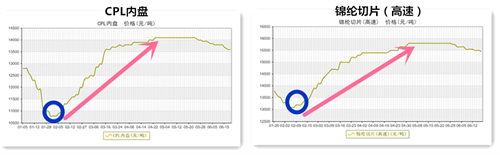

上半年锦纶原料市场,己内酰胺和切片走势如上图所示,其中两者均在1月底2月初面临低谷,达到谷值在10800和13100,其后受上游原料受原油反弹和下游需求回暖影响,开始反弹,并呈现出一波上涨行情至峰值14100和15800,之后两者走势仍在较高位盘整。由图可知,切片基本跟随原料成本而浮动价格,依附于己内酰胺的走势,而己内酰胺也多跟随纯苯和原油的走势。

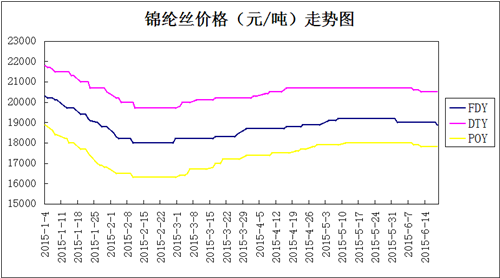

同时,15年上半年锦纶丝的价格波动幅度也偏大,比较上半年纺丝峰值和谷值的变化,基本在1800-2600的区间回荡。其走势也基本与原料走势相符。由于差别化纤维在市场中竞争力越来越大,而一些常规的纺丝售价多因为不景气的市场而难以保价,因此多跟随原料价格走跌。

|

产品

|

峰值(元/吨)

|

谷值(元/吨)

|

平均值(元/吨)

|

|

FDY70

|

20300

|

18000

|

18842

|

|

POY85

|

18900

|

16300

|

17450

|

|

DTY70

|

21800

|

20000

|

20532

|

|

锦纶产品经济效益情况表 (与原料均价差) 单位:元/吨 |

|||

|

产品名称 |

2014上半年均价差 |

2015上半年均价差 |

涨跌幅度 |

|

高速纺切片 |

2102 |

1880 |

-222 |

|

锦纶FDY |

4141 |

3833 |

-308 |

|

锦纶POY |

2836 |

2450 |

-386 |

|

锦纶DTY |

2953 |

3069 |

+116 |

经济效益方面,锦纶行业上半年受原料成本较高以及赊账欠款等问题的影响,始终处于相对亏损的局面。其中,锦纶高速纺切片和锦纶长丝等与原料的价差在本半年内较去年同期跌幅明显,分别跌幅在200-400元的区间,这种跌幅对本来就利润微薄的行业更是雪上加霜,只有加弹丝由于今年价格相对企稳,而原料价格稍走弱,因此跟原料的价差稍显增大。总体来看,今年上半年锦纶行业亏损仍是主旋律。

2、终端需求减弱 上下游矛盾重重积累

上半年上下游之间的矛盾可谓层层积累,行业不景气使开机率下调,库存也没能在2015年扭转乾坤,尤其是纺丝市场的库存更是居高不下。然而使行业开机率下调、库存居高不下的主要原因其实是产业链新增产能的涌入。具体来看:

2015年上半年锦纶行业厂家新增装置多如牛毛,在相对不景气一年一下次涌入这么多的产能,行业难以承压,企业只能通过下调调整开机和产量来应对市场变化。

2、终端需求减弱 上下游矛盾重重积累

上半年上下游之间的矛盾可谓层层积累,行业不景气使开机率下调,库存也没能在2015年扭转乾坤,尤其是纺丝市场的库存更是居高不下。然而使行业开机率下调、库存居高不下的主要原因其实是产业链新增产能的涌入。具体来看:

2015年上半年锦纶行业厂家新增装置多如牛毛,在相对不景气一年一下次涌入这么多的产能,行业难以承压,企业只能通过下调调整开机和产量来应对市场变化。

|

2015上半年锦纶行业新增产能详情(局部) |

|||

|

CPL |

山东方明 |

10万吨 |

6月份以后投产 |

|

石家庄炼化 |

10万吨 |

4月中下旬、推迟 |

|

|

切片新增 |

长乐恒申合纤 |

18万吨年 |

2月投产 |

|

山东时风 |

3.5万吨 |

3月投产 |

|

|

华峰尼龙PA66 |

4万吨 |

3月计划增 |

|

|

浙江聚合顺 |

3.5万吨半光 |

等待开启 |

|

|

80吨/天 |

5月出料 |

||

|

湖南金帛 |

3.5万吨 |

3-4月 |

|

|

江苏永通新材料 |

8万吨 |

3月顺利投产 |

|

|

泰州海阳化纤 |

3.5万吨有光 |

4月顺利投产 |

|

|

山东方明 |

1.5万吨常规 |

4月顺利投产 |

|

|

莆田中锦 |

15万吨高速半光 |

5月调试 |

|

|

锦纶丝 |

长乐万鸿 |

3万吨HOY |

4月小幅投产 |

|

浙江力嘉 |

5万吨POY、DTY |

4月加弹投产,长丝5月计划(完成1万吨) |

|

|

长乐恒申合纤 |

7.5万吨HOY,FDY |

4月份投产 |

|

|

万鸿纺织 |

|

4月份 |

|

|

义乌博尼 |

5万吨FDY、DTY |

5月1万吨FDY即将投产 |

|

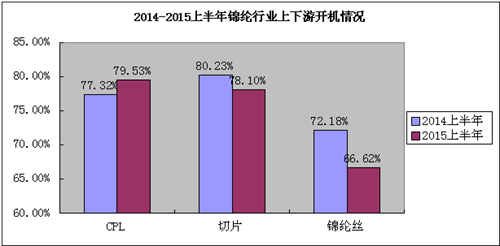

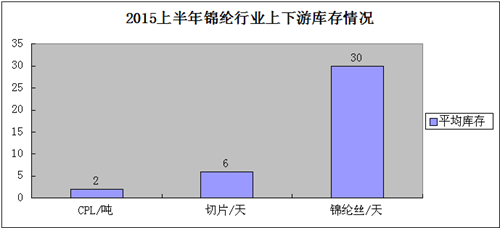

2015年上半年锦纶行业上下游开机整体较去年同期小幅下滑,只有己内酰胺(CPL)今年上半年开机近8成,较去年同期小幅上升。但是下游切片和纺丝均开机率较去年同期有所下滑,其中切片开机在7-8成之间,而纺丝平均开机在6-7成,去年同期平均开机可在7成偏上,总体来看,由于今年上游己内酰胺供应面偏紧,因此大厂开机均较足。而下游切片和纺丝市场总体需求一般,开机率保持稳中下调的规律。此外,今年的上下游库存来看,变动不大,基本仍在去年的区间,因为下游多按需采购,厂家方面也不会多囤货,基本仍保持在去年的区间,而纺丝库存依旧盘踞高位。

三、后市展望

成本方面,原料在上半年基本有所反弹,但进入6月来有下降的趋势,在基本面不理想的状态下,上游原料己内酰胺和切片或以稳中走弱为主,但振幅不会很大。因此,纺丝成本或有小幅下移空间。

需求面,终端需求日益平淡,今年以来终端服装门店陆续缩减,对上游面料乃至锦纶丝市场冲击很大。此外,进入夏季,袜子等锦纶消耗品的会需求减少,因此,局部锦纶的面料和和丝会出现难销的局面。但是,今年的亮点仍有,如锦纶四面弹的销量可观,可制作成皮肤衣、内衣和夹克等服装,因此后市四面弹面料或仍可有一定的销售空间。

供应量方面,上半年锦纶切片的实际投产和计划投产产能增长幅度偏大,后市市场供应量将增大,因此切片市场的供需矛盾或在日后逐渐突出。而下游纺丝市场新增情况也不容乐观。

总体来看,后市锦纶行业形势依旧不容乐观,或以稳中走弱为主。

成本方面,原料在上半年基本有所反弹,但进入6月来有下降的趋势,在基本面不理想的状态下,上游原料己内酰胺和切片或以稳中走弱为主,但振幅不会很大。因此,纺丝成本或有小幅下移空间。

需求面,终端需求日益平淡,今年以来终端服装门店陆续缩减,对上游面料乃至锦纶丝市场冲击很大。此外,进入夏季,袜子等锦纶消耗品的会需求减少,因此,局部锦纶的面料和和丝会出现难销的局面。但是,今年的亮点仍有,如锦纶四面弹的销量可观,可制作成皮肤衣、内衣和夹克等服装,因此后市四面弹面料或仍可有一定的销售空间。

供应量方面,上半年锦纶切片的实际投产和计划投产产能增长幅度偏大,后市市场供应量将增大,因此切片市场的供需矛盾或在日后逐渐突出。而下游纺丝市场新增情况也不容乐观。

总体来看,后市锦纶行业形势依旧不容乐观,或以稳中走弱为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)