涤纶短纤工厂上演“减产总动员”

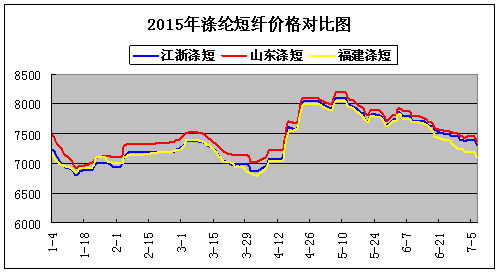

5月29日日本JX火灾事件影响下,涤纶短纤市场成交放量,厂家顺势小幅上调价格,可这短暂的利好似乎并没有多大作用。紧随其后,涤纶短纤再次回归跌势。然而,6月份原料持续居高不下,涤纶短纤现金流亏损持续加大。直至上周,受逸盛大化及恒力PTA减产消息提振,下午PTA期货尾盘暴涨,涤纶短纤市场产销在此后有所拉升,产销数据稍有好转,当日工厂主流产销在100%附近。但随后原油期货继续下跌,PX亦下跌,成本支撑减弱,加之下游需求疲弱,PTA减产消息难以令涤短市场持续上涨。

从三月份远东PTA的破产,到4月份漳州古雷PX及南京扬子石化乙二醇的装置爆炸事故,再到六月初对日本JX火灾事故的炒作,涤纶短纤价格的变化可谓是一波三折。但是无论价格是涨还是跌,行业还是亏多盈少,而6月份亏损情况更是愈演愈劣。截止6月30日,江浙地区1.4D直纺涤短平均亏损202元/吨,较上月同期相比亏损261元/吨。

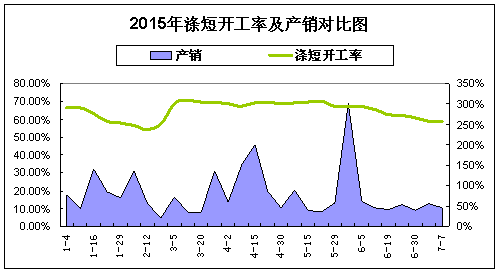

与此同时,库存攀升、亏损加剧等问题亦在困扰着涤纶短纤生产企业,部分企业在不堪重负之下已开始适度减产。目前涤纶短纤开工率在58.49%左右。

近期国内涤纶短纤减产企业

近期国内涤纶短纤减产企业

|

厂家 |

总产能(万吨) |

装置状态 |

减产涉及产能 |

|

江苏三房巷 |

80 |

减产一大半,目前日产1000吨 |

43 |

|

江苏江南高纤 |

30 |

适度减产,目前日产850吨 |

5 |

|

江苏江阴华宏 |

50 |

适度减产,目前日产1000余吨 |

20 |

|

浙江宁波康鑫 |

15 |

7月1日全线停车 |

15 |

|

浙江恒逸 |

12 |

目前开工率大致在50% |

6 |

|

翔鹭化纤 |

16 |

减产1条线,目前日产285吨 |

5.5 |

|

福建锦兴 |

27 |

减产,目前日产200余吨 |

19 |

|

福建经纬 |

20 |

减产1条线,目前开工大致70% |

6 |

|

福建山力 |

20 |

共三条生产线目前开2条 |

7 |

|

山东万杰 |

40 |

全线停车检修,计划8月上重启 |

40 |

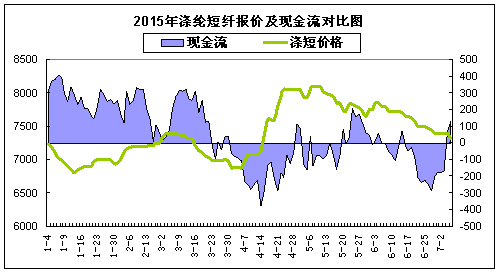

涤短亏损局面一直持续至上周末,本周周一,聚酯原料大跌,成本面支撑转弱,亏损局面扭转,现金流为正。截止7月7日,江浙地区1.4D直纺涤短平均盈利129元/吨,较上月同期相比平均盈利134元/吨。这说明涤短企业的减产降幅办法是具有可行性的。但是在减产降幅的同时,库存方面并没有得到明显的改善,目前主流生产企业库存在20天附近,部分库存较高企业已达月余。

而从下游来看,在淡季行情下,纱企需求十分疲软,尽管目前纱厂原料库存不多。但随着气温的升高,纱企用工成本将逐步抬高,在终端需求低迷的情况下,后期纱企减停产现象将逐步增多。需求面存在萎缩预期,因此后市看空氛围仍旧浓郁。

综合来看,国际原油价格连续阴跌,PX亦下跌,聚酯成本面支撑转弱;同时,原料PTA、MEG目前双双呈现下滑趋势,涤短成本面支撑亦转弱;加之,下游需求十分疲软,后市基本面行情依旧偏弱。但是,在长期亏损压力下,涤纶短纤生产企业已开始减产,因此预计涤纶短纤仍存一定的下跌空间,但跌势或将放缓。

而从下游来看,在淡季行情下,纱企需求十分疲软,尽管目前纱厂原料库存不多。但随着气温的升高,纱企用工成本将逐步抬高,在终端需求低迷的情况下,后期纱企减停产现象将逐步增多。需求面存在萎缩预期,因此后市看空氛围仍旧浓郁。

综合来看,国际原油价格连续阴跌,PX亦下跌,聚酯成本面支撑转弱;同时,原料PTA、MEG目前双双呈现下滑趋势,涤短成本面支撑亦转弱;加之,下游需求十分疲软,后市基本面行情依旧偏弱。但是,在长期亏损压力下,涤纶短纤生产企业已开始减产,因此预计涤纶短纤仍存一定的下跌空间,但跌势或将放缓。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)