涤纶长丝库存高企亏损严重

原油方面,7月6日原油大跌或系市场对原油库存增加的过度反应,但是这仍不能改变目前原油供应过剩的现实问题。目前OPEC为了维护市场份额,其产量有增无减。据悉OPEC6月原油每日产量为3160万桶,尽管利比亚和尼日利亚局势对供应带来不良影响,但是其6月原油产量依然上升至三年高位。现在原油市场利空主导,预计短期内原油或仍将弱势震荡。

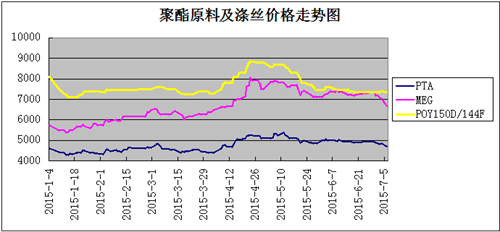

聚酯原料方面,目前PTA虽然逸盛和恒力装置都有减产,但是本次PTA减产的幅度与力度大不如去年联合减产的规模。而且有消息称,下周逸盛减产的装置或将重启,那么届时PTA行业负荷将再次上升。可以说,如果逸盛装置如期重启,那么PTA的疲软行情将难有改观。

涤丝方面,从目前情况来看,涤丝整体库存仍处于偏高水平,虽然月初产销放量使得部分规格库存有所松动,但是整个行业来看其库存压力依然不减。另外,大幅亏损更是大部分涤丝企业的硬伤,原料处于相对高位,涤丝价格又郁郁走低,使得涤丝亏损情况难以改善。

目前下游淡季气氛依然浓重,据笔者调查发现,近期染厂生意普遍清淡,以往面料需要7天左右才能染出成品,近期1-2天就能出厂,不仅如此,由于缺乏订单,有些染厂部分装置开开停停,减产运行。7、8月份是面料市场的传统淡季,但是今年的淡季表现得异常清淡。往年这个时候很多服装订单已经开始打样操作,但是今年其新单到达时间略显晚,除了那些品牌服装商受订货季要求已经开始操作,一些做常规市场的服装客商打样仍未大规模进行。终端行情止步不前,织造企业也只能谨慎操作,进而影响涤丝市场行情。

综合来看,目前基本面弱势不改,上游市场利空主导,下游终端依然低迷,上下游皆空使得涤丝市场看空情绪浓重,预计近期涤丝行情仍将偏空调整。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)