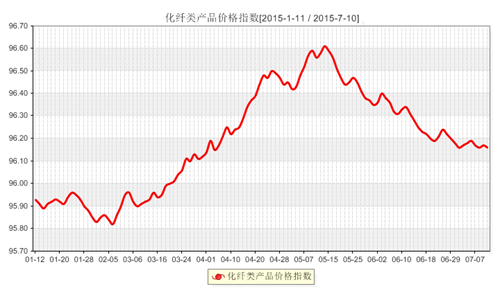

原料产销低位徘徊 化纤指数持续下挫

——商务部中国• 盛泽丝绸化纤指数一周(7.6-7.10)点评

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

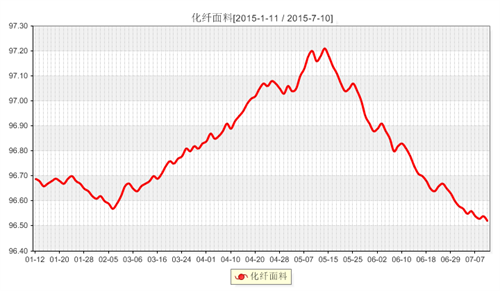

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周市场成交较为平淡,常规产品出货情况更为严峻,市场产能过大较为明显,部分厂家开始低价抛货或者减停产。

具体从里料方面来看,本周里料市场成交明显不足,市场销售较为平淡,尤其是常规的平纹产品,走货不佳,厂家为了减少库存,实际成交让价。现涤塔夫系列较为滞销,从而影响了上游原料涤纶FDY的走货,除了部分高密产品下游偶尔下单,如230T、290T等,用于高档西装里料,其他表现一般,厂家将其报价下调了0.05-0.10元/米;轻盈纺系列本周走货稳中偏弱,成交仍集中在210T轻盈纺;春亚纺系列中,半弹春亚纺销量表现平平,部分规格价格略有下跌,但整体变化不大;彩旗纺面料则因价廉物美,下游按需求采购,多用于制作彩旗、横幅之类;锦涤交织里料近期成交尚可,厂家下单多以小单为主;提花里料仍然表现稳定,尤其是阳离子提花以及黑丝提花里料,以其样式多变吸引下游买家。

面料方面,本周面料市场热点产品较少,其中仿真丝系列继续成交萎缩,量价齐跌,市场接单都以小单为主,利润空间较低,局部仍有下单,如一款仿真丝单面麻系列,经过印花、褶皱等加工后,用于制作女士时装,销量尚可;家纺面料成交尚有放大之势,如经编麂皮绒,下游采购用于制作沙发、装饰布之外,产品通过染整后处理后,用于服装需求也开始增多;米兰绒面料近期买气上升,该面料以涤纶和锦纶为原料,其中12%为锦纶,88%为涤纶,以梭织的织造方式织造,坯布每平方米290克重。该面料目前主打三个颜色紫色、蓝色和绿色,从外观来看远处看有阳离子沙发布的双色观感,也有仿麻布的休闲风格。进入梅雨季节,市场上对涂层产品需求更为明显,其中涤纶长丝牛津布和全弹牛津布走货频繁,价格与前期变化不大,涤纶长丝牛津布150D×200D报价在2.60元/米;春亚纺系列中一款常规品种260T春亚纺走货顺畅,下游采购多用于制作秋冬服饰,价廉物美;双面绒系列本周走货尚可,以其质地优、功能多、外观美受到了下游市场的青睐,尤其是超细旦双面绒,外贸订单向好;桃皮绒系列中,以涤锦桃皮绒出货频繁,但价格较前期略有下滑。

从中国绸都网监测的样本企业可以看出,近期里面料市场整体内需和外贸市场处于淡季,市场销售明显遭遇阻力,价格承压下调,现盛泽地区喷水、喷气织机开机率在7成左右;坯布库存在41-42天,厂家库存攀升。从市场整体成交情况来看,目前上游涤丝原料大幅下滑,厂家观望心态较前期更浓,资金和库存压力较大,市场对后市预期较差,预计后市厂家关停现象还将增多。

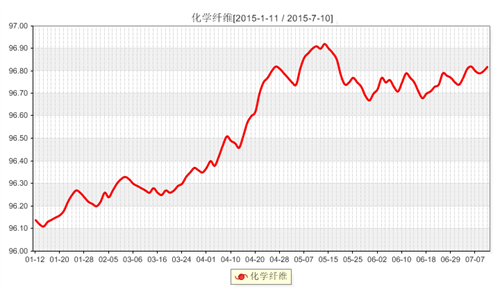

二 .从化学原料市场行情来看

周一希腊债务危机以及可能退欧的压力使原油市场承压,伊朗核谈判可能达成协议的预期也将可能使已经供给过剩的原油市场受到巨大冲击。原油期货收出了创纪录的单日跌幅,其中纽约原油8月期货跌2.98美元,收于52.53美元/桶,跌幅达7.73%;布伦特8月期货跌3.78美元,收于56.54元/桶。随后几日,原油市场利空主导,市场行情继续承压。截止到本周四,原油小幅反弹,纽约原油8月期货收于52.78美元/桶;布伦特8月期货收于58.61美元/桶。PX方面,受原油大跌影响,本周PX行情不断走低。周四受原油及股市上涨带动,PX小幅反弹,截至本周四亚洲PX价格下跌至861.5美元/吨FOB韩国和882.5美元/吨CFR中国。

PTA方面,受原油及聚酯原料大跌影响,本周初PTA行情大幅走低,周三受原油及股市暴跌双重拖累,PTA期货跌停。周四起受原料及股市反弹带动,PTA行情止跌反弹,截止到本周五PTA内盘价格在4550元/吨附近,PTA外盘价格在670美元/吨。切片方面,受聚酯上游原料行情拖累,本周聚酯切片市场行情以跌为主,临近周末在原料反弹的提振下,聚酯切片止跌企稳,据悉周五江浙地区切片价格上涨至6525元/吨附近。

涤纶长丝方面,周初同样受上游原料拖累,涤丝行情弱势运行,不过周四起原料反弹对涤丝行情有一定的支撑作用,周五涤丝行情以稳为主。据悉,周五江浙涤丝市场FDY50D/24F报价集中在8600元/吨附近,POY150D/48F报价集中在7300元/吨上下。产销方面,本周由于聚酯整体行情下跌,周初几日涤丝产销较为平淡维持在50%-60%之间,周四受原料反弹提振,涤丝产销开始好转,上涨至120%以上。库存方面,受上周末产量放量及聚酯减产共同影响,本周库存较上周略有回落,截至本周五,涤纶POY主流库存11-18天,涤纶FDY主流库存在13-25天,涤纶DTY主流库存14-24天。

综合来看,目前原油市场利空因素依然强势,聚酯上游行情承压,涤丝缺乏有力的拉涨动力,加上终端纺织行情整体疲软,拖累涤丝行情好转。虽然近期原料走低给涤丝成本面减轻了压力,但是由于产销不济,涤丝库存仍处于高位,预计短期内涤纶长丝市场行情或仍将以弱势整理格局为主。

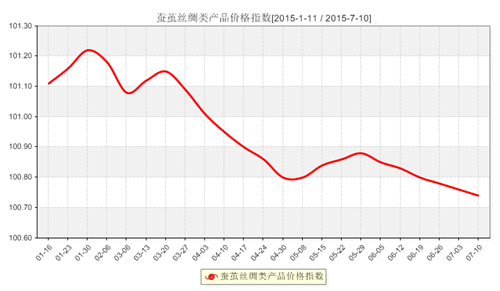

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数出现小幅走低,收盘于100.74点,与上周相比,下跌了0.02点。

本周茧丝行情整体延续近期弱势,需求疲软的影响影响抑制行情的复苏,市场悲观气氛笼罩。本周现货基本持稳,干茧成交价格10万/吨左右、3A生丝成交价格31万/吨左右。行情近期无明显支撑,后市偏弱调整为主。

基本面上,广西横县夏茧收购价格24元—28元/公斤,质量稍差;云南祥云县遇罕见的春夏持续大旱,半年内无有效降雨。由于缺水,全县大部分桑园缓慢生长或停止生长。夏蚕是祥云重要的养蚕季,养蚕量、产茧量占全年的30%以上,6月1日出库饲养的3万多张夏蚕已进入五龄期,由于缺叶,农民放弃饲养的数量占30—40%,收入将受严重影响。

出口市场上,海关总署发布的数据显示,1~5月,按美元计价,纺织品服装累计出口1030.4亿美元,下降3.5%,其中纺织品出口434.5亿美元,下降1.3%,服装出口595.9亿美元,下降5.1%。预计今年下半年行情走势整体预计还是偏弱为主,相对走势平滑些,在9、10月份或迎小幅反弹。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)