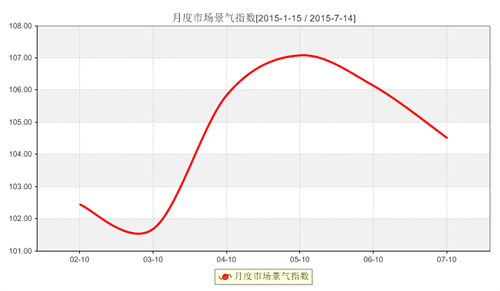

6月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

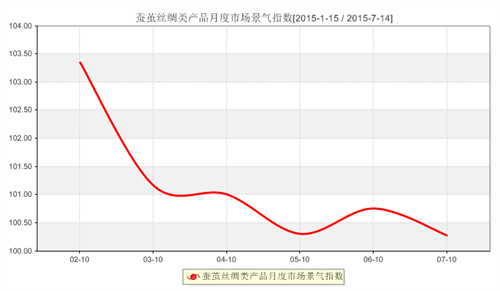

(上图为丝绸产品景气指数走势图)

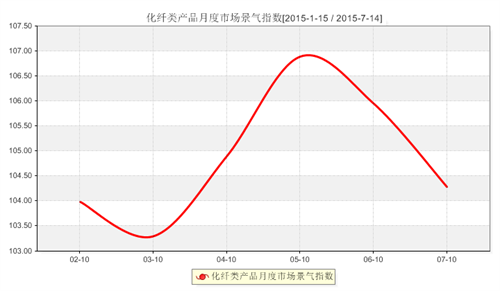

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下6月份市场景气指数下跌的主要影响因素:

一、6月化纤产品景气指数影响因素分析:

下表是6月化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2015.5 |

2015.6 |

变化 |

百分比 |

|

市场总体判断 |

105.0193 |

103.4615 |

-1.5578 |

-1.48% |

|

进货成本 |

100.9653 |

99.0385 |

-1.9268 |

-1.91% |

|

销售总量 |

110.8527 |

107.3218 |

-3.5309 |

-3.19% |

|

产品订货 |

109.8456 |

106.5385 |

-3.3071 |

-3.01% |

|

产品销售价格 |

105.4054 |

103.2692 |

-2.1362 |

-2.03% |

|

产品库存 |

100.9653 |

99.6154 |

-1.3499 |

-1.34% |

|

盈利(亏损)变化 |

113.3205 |

115.5769 |

2.2564 |

1.99% |

|

流动资金周转 |

115.6371 |

115.5769 |

-0.0602 |

-0.05% |

|

企业融资 |

109.6525 |

108.0769 |

-1.5756 |

-1.44% |

|

贷款拖欠 |

99.4208 |

96.5385 |

-2.8823 |

-2.90% |

|

顾客人气 |

105.2124 |

102.3077 |

-2.9047 |

-2.76% |

|

店员工资 |

100.3861 |

101.3462 |

0.9601 |

0.96% |

|

产品创新 |

105.0193 |

103.6538 |

-1.3655 |

-1.30% |

|

运输成本 |

99.4208 |

98.2692 |

-1.1516 |

-1.16% |

|

货物发运 |

106.7568 |

102.3077 |

-4.4491 |

-4.17% |

|

资源供应 |

128.7645 |

129.0385 |

0.274 |

0.21% |

|

总体经营 |

108.3012 |

105.5769 |

-2.7243 |

-2.52% |

|

二级分类指数 |

2014.6 |

2015.6 |

变化 |

百分比 |

|

市场总体判断 |

104.6053 |

103.4615 |

-1.1438 |

-1.09% |

|

进货成本 |

94.9561 |

99.0385 |

4.0824 |

4.30% |

|

销售总量 |

98.4649 |

107.3218 |

8.8569 |

8.99% |

|

产品订货 |

93.8596 |

106.5385 |

12.6789 |

13.51% |

|

产品销售价格 |

94.7368 |

103.2692 |

8.5324 |

9.01% |

|

产品库存 |

89.2544 |

99.6154 |

10.361 |

11.61% |

|

盈利(亏损)变化 |

95.3947 |

115.5769 |

20.1822 |

21.16% |

|

流动资金周转 |

91.2088 |

115.5769 |

24.3681 |

26.72% |

|

企业融资 |

93.8596 |

108.0769 |

14.2173 |

15.15% |

|

贷款拖欠 |

94.0659 |

96.5385 |

2.4726 |

2.63% |

|

顾客人气 |

106.5789 |

102.3077 |

-4.2712 |

-4.01% |

|

店员工资 |

94.5175 |

101.3462 |

6.8287 |

7.22% |

|

产品创新 |

103.7363 |

103.6538 |

-0.0825 |

-0.08% |

|

运输成本 |

90.287 |

98.2692 |

7.9822 |

8.84% |

|

货物发运 |

106.3596 |

102.3077 |

-4.0519 |

-3.81% |

|

资源供应 |

120.4396 |

129.0385 |

8.5989 |

7.14% |

|

总体经营 |

114.2544 |

105.5769 |

-8.6775 |

-7.59% |

6月份化纤类产品景气指数的各影响因素分析:

1、上下游利空主导,原料市场行情疲弱难改

6月涤丝市场缺少亮点,市场行情平淡,厂家优惠持续。期间虽然原料上涨带动下游周期性补货,不过这并未能成功拉涨涤丝价格的反弹。涤丝行情这般黯淡,主要是由于下游需求不济拖累。目前盛泽地区喷水、喷气织机开机率为7-8成左右,开机率的下降直接限制了涤丝的刚需,另外面料市场行情清淡使得织造及加弹厂采购也较为谨慎,小单补货,这也进一步抑制了涤丝的需求。具体来看,与5月底相比,涤纶长丝各类产品价格小幅下调,其中FDY75D/36F 6月底价格集中在8300元/吨附近,环比下跌了200元/吨,跌幅为2.4%;另外月底POY150D/48F国内主流价格集中在7350元/吨附近,与5月底相比跌了250元/吨;DTY方面,与上月底相比,4月DTY150D/144F下调了300元/吨,报9000元/吨。

2、面料市场开启淡季模式

6月面里料市场进入淡季,各类春夏轻薄面料成交萎缩,而秋冬面料仍未大批量入市,市场行情处于偏空状态。具体来看,190T涤塔夫跌幅在0.08元/米,228T锦纶塔丝隆跌幅在0.05元/米。仿真丝类常规轻薄型面料走货不畅;牛津布系列起色不大,下游采购以小单为主;桃皮绒成交依然无起色,厂家生产积极性减弱。综合来看,在下游客商压价或者缩量的双重压力下,织造厂家经营压力不减。随着后市高温季节的来临,淡季将进一步深入,厂家下调开机率为大概率事件。

3、纺织行业库存居高不下

目前纺织市场行情处于淡季的状态,下游需求动力不足,对面料采购较为谨慎,整个面料市场销售表现清淡,订单量都不大,从而使得织造企业整体库存有放大的趋势。据了解,六月份织造企业的库存居高不下,截至月末,盛泽地区坯布织造库存为41天,厂家积极调整生产产品,控制库存。涤丝原料方面,由于织造多以刚需采购为主,因此涤丝产销持续偏低,涤丝库存维持在偏高水平。在高库存的压力下,不少厂家降负生产,从而来减轻生产经营压力。目前淡季行情仍将持续,不管是织造还是原料工厂其去库存化过程任重而道远。

4、出口形势依然严峻,外贸行情恢复缓慢

据我国海关数据显示,2015年1-6月,我国出口纺织品服装1283.8亿美元,同比下降3.08%,降幅小幅收窄。其中我国出口纺织品529.12亿美元,同比下降0.7%,服装出口754.68亿美元,同比下降4.7%。虽然目前有迹象表明经济在逐步回暖,但是其回暖速度依然缓慢,出口总量较去年仍有减少。下半年整个出口环境仍缺乏大的利好提振,加上国内企业竞争激烈,因此可以说未来出口形势依然严峻,恢复较为缓慢。

二、对于6月份丝绸产品景气指数的各影响因素进行分析:

6月丝绸类产品景气指数偏弱运行,较上月小幅下调了0.48点,收在100.28点。6月份仅销售总量、盈利(亏损)变化及货物发货好于上月,但是市场总体判断、产品订货、产品销售价格、企业融资、货款拖欠、店员工资等均有明显的上涨。由此可见,企业目前面临需求减弱、成本上涨、资金压力紧张等多重压力,使得丝绸类产品整体行情小幅走弱。

|

二级分类指数 |

2015.5 |

2015.6 |

变化 |

百分比 |

|

市场总体判断 |

104.7619 |

100 |

-4.7619 |

-4.55% |

|

进货成本 |

83.3333 |

83.3333 |

0 |

0.00% |

|

销售总量 |

109.5238 |

116.6667 |

7.1429 |

6.52% |

|

产品订货 |

104.7619 |

100 |

-4.7619 |

-4.55% |

|

产品销售价格 |

116.6667 |

109.5238 |

-7.1429 |

-6.12% |

|

产品库存 |

100 |

100 |

0 |

0.00% |

|

盈利(亏损)变化 |

107.1429 |

111.9048 |

4.7619 |

4.44% |

|

流动资金周转 |

97.619 |

97.619 |

0 |

0.00% |

|

企业融资 |

104.7619 |

100 |

-4.7619 |

-4.55% |

|

贷款拖欠 |

80.9524 |

88.0952 |

7.1428 |

8.82% |

|

顾客人气 |

111.9048 |

111.9048 |

0 |

0.00% |

|

店员工资 |

92.8571 |

100 |

7.1429 |

7.69% |

|

产品创新 |

107.1429 |

107.1429 |

0 |

0.00% |

|

运输成本 |

95.2381 |

97.619 |

2.3809 |

2.50% |

|

货物发运 |

104.7619 |

119.0476 |

14.2857 |

13.64% |

|

资源供应 |

133.3333 |

130.9524 |

-2.3809 |

-1.79% |

|

总体经营 |

126.1905 |

111.9048 |

-14.2857 |

-11.32% |

下表是6月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

|

二级分类指数 |

2015.5 |

2015.6 |

变化 |

百分比 |

|

市场总体判断 |

104.7619 |

100 |

-4.7619 |

-4.55% |

|

进货成本 |

83.3333 |

83.3333 |

0 |

0.00% |

|

销售总量 |

109.5238 |

116.6667 |

7.1429 |

6.52% |

|

产品订货 |

104.7619 |

100 |

-4.7619 |

-4.55% |

|

产品销售价格 |

116.6667 |

109.5238 |

-7.1429 |

-6.12% |

|

产品库存 |

100 |

100 |

0 |

0.00% |

|

盈利(亏损)变化 |

107.1429 |

111.9048 |

4.7619 |

4.44% |

|

流动资金周转 |

97.619 |

97.619 |

0 |

0.00% |

|

企业融资 |

104.7619 |

100 |

-4.7619 |

-4.55% |

|

贷款拖欠 |

80.9524 |

88.0952 |

7.1428 |

8.82% |

|

顾客人气 |

111.9048 |

111.9048 |

0 |

0.00% |

|

店员工资 |

92.8571 |

100 |

7.1429 |

7.69% |

|

产品创新 |

107.1429 |

107.1429 |

0 |

0.00% |

|

运输成本 |

95.2381 |

97.619 |

2.3809 |

2.50% |

|

货物发运 |

104.7619 |

119.0476 |

14.2857 |

13.64% |

|

资源供应 |

133.3333 |

130.9524 |

-2.3809 |

-1.79% |

|

总体经营 |

126.1905 |

111.9048 |

-14.2857 |

-11.32% |

结合二级指标曲线走势分析影响6月份蚕茧丝绸产品景气指数的各因素:

1.下游需求减弱,价格整体走低

近一年来,受制于整个纺织服装行业发展变缓影响,茧丝绸业也不可避免受到波及。6月市场茧丝走势整体偏弱,结束5月反弹上行走势,价格重心持续小幅下滑,成交清淡。经历6月份连续下跌之后,茧丝价格已接近生产成本,但市场短期信心难有较大提振,而且当前市场需求仍以刚需为主,企业采购谨慎。预计在偏空的市场氛围影响下,短期内茧丝可能维持底部振荡,而企稳反弹仍需时日。

2. 资金问题凸显,盈利情况不佳

6月银行都要进行年中考核,信贷额度十分紧张。银行对外放贷资金减少,贷款的回款力度增大,这在一定程度上使得企业的融资压力增加。 另外,很多实体资金都被投到股市里,使得实体经济的经营受到影响。 除了本身资金受到影响之外,下游客户回款周期拖延明显,行业内面临严重的资金问题。

目前丝绸行业的利润情况并不理想。从2015年前5月的利润情况来看,缫丝、绢纺企业继续亏损;织造企业利润有所上涨,印染等其他企业利润同比大幅下降,服装企业利润同样下跌明显。

3.人民币坚挺,出口压力仍存

人民币汇率走势对于与我国对外贸易有着直接关系,在欧元、日元等主要货币纷纷贬值的情况下,人民币强势姿态对出口带来一定压力。在人民币强势背景下,中国出口继续增长并不容易,人民币汇率是上半年出口成本增加的一个重要因素。

5月份我国服装出口仍为负增长。据海关总署发布的数据,5月份服装出口133.5亿美元,下降8%。相比前几个月,降幅有所收窄,较上月缩小12.7个百分点。1-5月累计595.9亿美元,下降5.1%。其中,2月由于去年同期基数较小,出口有大幅增长,其余月份均下降。

三、后市预测:

七月纺织市场淡季效应仍将继续,面料市场行情将难有改观,下游需求上涨乏力。常规产品如涤塔夫、春亚纺类等均面料需求萎缩、库存积压的困境。厂家在面临巨大的资金压力时,多会选择高温减产等方式来缓解压力。而茧丝方面,夏季内销市场需求趋向活跃,目前生丝价格已处于成本价附近,再下行的可能性不大。总体来看,七月份市场整体景气指数或仍将会延续小幅走弱态势;但是不排除蚕茧丝绸类产品景气指数有止跌可能。