聚酯空头“任性” 长丝织造“郁闷”

近期(6.18-7.17)纺织市场行情综述

一、聚酯原料:市场跌声一片 上涨难度加大

6月中旬以来,整个聚酯上下游市场“跌”声一片,其主要原因是受到股市震荡的影响,带动了整个大宗商品原料处在一个下行通道中。另外,国际原油期货价格也是一路下行,对整个聚酯上下游原料的拖累作用明显。但是随着相关部门出台了一系列的强有力的政策措施,股市逐步好转,外围“警报”暂时解除。但是由于原油供应总体过剩,原油价格暂时难以上扬,加上目前正处于传统的需求淡季,下游聚酯、织造厂家开工率维持低位,因此市场短期内难以出现好转。

PX:近一个月来,PX市场价格整体震荡下滑,其主要原因是受到外围环境以及基本面偏弱的影响,目前亚洲PX价格稳定至835.5美元/吨FOB韩国和856.5美元/吨CFR中国,较上个月下跌了88美元/吨,跌幅约为9.52%。现金流方面,目前PX厂家现金流仍维持在盈亏线上方,整体变动幅度不大。

PTA:近一个月来,PTA市场行情整体弱势下行,目前PTA内盘现货价格下降至4400元/吨附近,月内下跌了530元/吨,跌幅为10.75%。PTA行情下跌的主要原因是由于大环境偏弱,原油震荡下行,下游聚酯厂家产销维持低位,从而导致了PTA现货行情持续低迷。现金流方面,随着PTA行情的弱势运行,厂家现金流亏损幅度也有所放大,目前亏损额放大至450元/吨附近。

MEG:近一个月来,MEG现货市场行情整体也呈现震荡下行的趋势,目前MEG现货行情下滑至6830元/吨附近,月内下跌了370元/吨,跌幅为5.14%。从整体看,MEG行情走势依然依附于PTA,因此MEG行情随着PTA的走低,也震荡下滑,但是由于MEG港口库存持续维持低位,因此抗跌的心态依然浓厚,其价格跌幅也相对较小。现金流方面,目前石脑油制MEG厂家现金流相当丰厚,持续维持在300美元/吨上方。

|

近期聚酯原料价格走势对比 |

||||

|

产品 |

2015-6-18 |

2015-7-17 |

涨跌变化 |

百分比 |

|

PX(美元) |

924 |

836 |

-88 |

-9.52% |

|

PTA |

4930 |

4400 |

-530 |

-10.75% |

|

MEG |

7200 |

6830 |

-370 |

-5.14% |

|

FDY150D/96F |

7700 |

7650 |

-50 |

-0.65% |

|

POY150D/144F |

7400 |

7250 |

-150 |

-2.0% |

|

DTY150D/144F |

9200 |

8850 |

-350 |

-3.8% |

|

利润情况 |

2015.6.18 |

2015.7.17 |

涨跌 |

|

PX |

7 |

-10 |

-17 |

|

PTA内盘 |

-345 |

-451 |

-106 |

|

MEG外盘 |

326 |

325 |

-1 |

|

FDY150D/96F |

78.8 |

-122.6 |

-201.4 |

|

POY150D/144F |

369.3 |

-101.6 |

-470.9 |

|

DTY150D/144F |

774.3 |

+275.3 |

-499 |

6月下半月至今,涤丝行情深陷泥潭难以自拔。涤丝面临成本、需求、库存三重高压,生产利润亏损加剧,产品库存不断攀涨、下游接单依然清淡。其中库存与利润是影响涤丝工厂生产经营的最直接的因素。6月虽然基本面偏弱运行,但是聚酯原料PTA及MEG的价格相对表现坚挺,下跌空间有限。这也使得涤丝产品普遍亏损,而且亏损情况较为严重。7月以来,聚酯原料受外围因素影响,行情小幅走低,这在一定程度上改善了涤丝的亏损情况。总的来看,为了降低库存,涤丝市场只能维持低价来促进销售销,然而下游市场反应平平,去库存过程缓慢而艰巨。价格方面,截至本月17日,涤纶长丝半光FDY150D/96F市场报价多集中在7650元/吨附近,环比下跌了50元/吨,跌幅为0.65%;另外POY 150D/144F市场报价重心则围绕在7250元/吨左右,相较于6月同期价格下跌了150元/吨,跌幅为2.0%;此外DTY 100D/144F市场均价则集中在8850元/吨水平上下,近1个月来价格下跌了350元/吨。

1、涤丝市场产销较为平淡,下游多以刚需为主

6月至今,下游需求持续偏淡,平均产销维持在85%左右。虽然期间产销有几次上涨,但由于缺乏有效支撑力,使得产销均出现了一日游现象。具体来看,端午节后,市场涤丝成交气氛略有回升,主流大厂产销多在100-120%之间,部分较好工厂可达200-400%。另外原料技术性反弹出现也给涤丝产销带来短暂的上涨,但是无论是时间还是力度都非常有限。

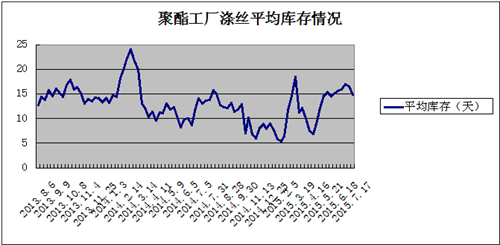

2、涤丝工厂减产检修不断,涤丝库存略有走低

虽然目前基本面依然偏空,下游需求仍旧低迷。但是自6月起涤丝市场加大减产力度,使得库存没有持续增长,其中15家企业近360万吨产能涉及停车减产操作。受停减产影响,目前涤丝开工维持在73%左右。库存方面,虽然涤丝市场大范围检修,但是由于终端疲软行情仍未改善,使得涤丝工厂去库存过程漫长而艰难。涤丝整体库存虽有小幅下滑,但库存压力依然严峻。

二、面料市场:淡季特征明显

本月里面料市场行情持续疲软,内需市场处于换季时期,外贸市场则批量性订单较少,市场成交量小幅下滑,从而导致织造厂家出货缓慢,库存上升,尤其是常规化纤平纹产品,市场量价其缩,厂家生产积极性普遍不高。具体来看,本月交织类产品如锦棉、锦涤棉等成交量不及前期,而人丝、天丝交织面料订单稳定,下游时有买家打样采购;弹力面料销售颇佳,尤其是四面弹面料,出货顺畅,其中一款尼龙四面弹买气尚可,以其质地轻薄、防水透气速干等特性,吸引了下游客商采购,可用于制作男女裤子、户外服装等;轻薄型面料整体销售不佳,除了部分雪纺、色丁、乱麻等系列稍有走货之外,其他品种走货疲软,其中一款高捻乱麻在上半月销售较好,除少量现货成交之外,也有选样批量下单,该面料以涤纶FDY75D*75D为原料,选用乱麻纹组织,在喷水织机上织造而成,下游采购多用于制作女士职业套装、裙子、休闲裤、西裤等,同时也能用于短单外套等秋季产品。仿记忆面料为适销产品,下游打样试样较多,如一款横条仿记忆面料销售较好,下游采购大多用于风衣等,此外,经染整后处理上运用轧光、烫金、压花等进一步提升产品附加值,功能性更佳;锦涤纺系列局部走货,其中高密锦涤纺成交尚可,以20D*20D细旦锦涤丝交织而成,经纬密度在370T-450T之间,下游采购多用于制作休闲夹克等;牛津布系列走货顺畅,尤其是经防水涂层处理后,市场用于帐篷等防汛用品需求增加,走货顺畅,白坯价格受到原料的下跌,略有下滑,如涤纶长丝牛津布150D×300D报价在2.30元/米;家纺面料进入7月后询盘气氛稍有好转,但是外贸批量性订单仍然偏少,其中超细双面绒用于浴巾、浴袍等需求、经编麂皮绒用于沙发布、时装等需求增多,市场小批量成交开始增多;此外,秋季针织经编面料时有畅销,如一款弹力超柔短毛绒销售崭露头角,价格较为坚挺。而涤塔夫、春亚纺、轻盈纺等产品供求失衡,库存压力逐渐增多。

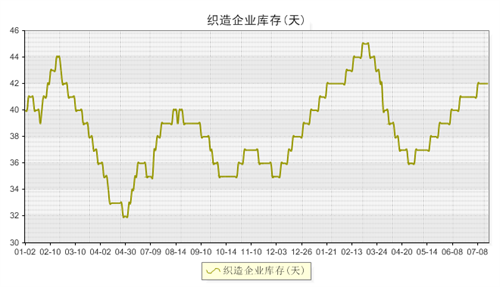

本月市场成交量明显走低,市场气氛不佳,厂家操作保守,个别厂家将其开机率下滑,但大规模停机减产现象还未出现,现喷水、喷气织机开机率维持在7成左右,常规产品库存呈现攀升,市场坯布库存大致在42天左右,部分较高厂家维持在2个月左右。

|

部分常规面料品种价格涨跌变化(环比)表 |

|||

|

产品品种 |

2015.6 |

2015.7 |

涨跌 |

|

190T涤塔夫 |

1.50 |

1.50 |

- |

|

210T轻盈纺 |

1.40 |

1.40 |

- |

|

228T锦纶塔丝隆 |

5.10 |

5.10 |

- |

|

228F全涤桃皮绒 |

3.10 |

2.80 |

↓0.30 |

|

75D雪纺 |

2.45 |

2.45 |

- |

|

部分常规面料品种价格涨跌变化(同比)表 |

|||

|

产品品种 |

2014.7 |

2015.7 |

涨跌 |

|

190T涤塔夫 |

1.50 |

1.50 |

- |

|

210T轻盈纺 |

1.65 |

1.40 |

↓0.25 |

|

228T锦纶塔丝隆 |

5.00 |

5.10 |

↑0.10 |

|

228F全涤桃皮绒 |

3.00 |

2.80 |

↓0.20 |

|

75D雪纺 |

2.45 |

2.45 |

- |

面料市场:总体而言,目前市场整体内外情况不佳,内需市场正处于换季时期,需求表现疲软;而外贸市场受到经济环境不景气的影响,批量性订单不多,采购商压价频繁,织造厂家利润空间不断被稀释,厂家经营情绪不高。随着市场气温升高,厂家成交气氛将进一步下降,为了缓解销售压力,预计后市厂家将通过控制产能,进一步下调开机率,从而来减少库存、资金等多方面的压力。

聚酯市场:综合来看,伊朗原油出口的解禁,势必会对全球原油供应产生较大的冲击,原油市场近期或将承压前行。有消息称月末逸盛PTA减产装置将恢复生产,届时PTA市场供应增加,不过目前PTA亏损较为严重,因此PTA或将维持低位运行。另外涤纶长丝市场价格已经处于相对低位,下跌空间相对有限。但终端纺织订单状况尚未回升,聚酯工厂产销不具持续性,预计短期涤纶长丝市场尚难以摆脱颓势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)