全棉纱缘何难涨?

全棉纱销售先抑后扬 需求仍显不畅

8月,纺织市场还处于淡季,秋季订单不多,正常开工企业也以老客户的散单、小单为主,纱线销售依旧不乐观,库存压力很大,资金紧张,用棉量下降。其中全棉纱可谓疲弱难改,成交清淡,难有好转迹象。棉纺厂家出货心理多浓,价格依然下滑为主。据一些棉纺厂家人员反映,主要原因一方面是单子进入太少,而内销多以消化库存面料为主,对实际需求难以形成。

然而至8月末受到金九银十旺季的影响,部分地区的纱线销售较前期有所好转,走货开始增加。主要原因是有的下游企业开始备货秋冬季服装面料,增加生产消耗,原料库存不足,从而加大纱线采购量;另一方面近期棉花价格开始有所回稳,目前内地3128B级皮棉主流到货价13000-13400元/吨左右,给市场增添信心,从而促使棉纱线走货量回升。但销售价格仍基本稳定。

下游棉坯布市场按单生产 停工减产现象依旧较多

目前内需市场正处在季节交替阶段,坯布市场整体成交量较前期略有上升,但总体来说停工减产现象依旧较多,整体产销6-7成附近,多数按单生产,消化库存。

从市场品种走势看,纯棉斜纹布、纯棉纱卡、棉纱绢坯布、牛仔布面料市场成交量略有上升;纯棉弹力府绸交易量下滑、色织格子棉布成交量持续回落,且价格走势也相应疲软。

受人民币贬值影响 进口纱为国内纱作“嫁衣”

近期以来进口纱线供应较充足,价格上涨,而市场需求不佳,贸易商销售压力加大。受人民币贬值影响,8月中旬国内进口纱贸易商纷纷上调报价400元/吨左右,有的甚至高达600元/吨,内外纱价差收窄。但下游企业不买账,买卖双方僵持,实际成交价难涨。另一方面有市场人士认为32S及以上国产纱替代性逐步增强,21S以下进口纱仍有竞争力。人民币汇率贬值将使棉纱进口商成本上升,外纱生产企业雪上加霜,国内进口纱的增长势头或因此有所抑制,短期看对国内棉纱有提振作用,但是长期来看,国内纺企要想真正改变被动局面还需提高产品质量和档次。

利润下滑 厂家观望心态加重

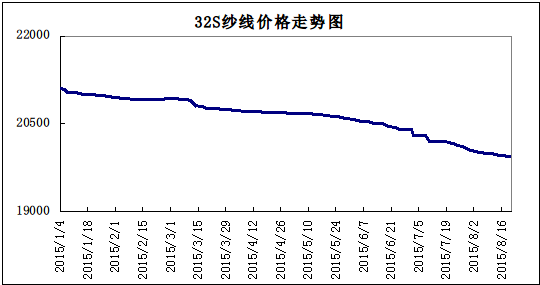

以市场全棉纱32s为例,截止8月25日,内地3128级皮棉主流到货价13300元/吨左右,按照成本计算,全棉纱32S棉花成本为14300元/吨,再加上4500元/吨的加工费(国内小型企业纺纱加工成本较低,多在4000元/吨上下,而一些大厂则可能高达5000-5500元/吨,我们取平均加工成本4500元/吨来进行计算),全棉纱32S成本为18800元/吨。从目前市场价格动态显示,全棉纱32S的江浙市场中心价格在19935元/吨,利润较上月下滑的同时,目前全棉纱交易量也匮乏,加之库存压力,整体以放量出货为主,因此所获取的利润也很有限。

综合各方面的因素,可能在真正到了10月,下游订单的好转或稍许带动全棉纱的一小波反弹,但笔者以为若打不开棉纱的销售市场以及产业链的僵局态势,全棉纱要待到真正回暖依旧遥遥无期,疲软态势暂时难改。短期来看9月对于棉纱市场的考验可谓严峻,笔者认为,棉纱行情依旧将会以平淡态势为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)