长丝织造:反弹伊始,困难重重

面料点评:

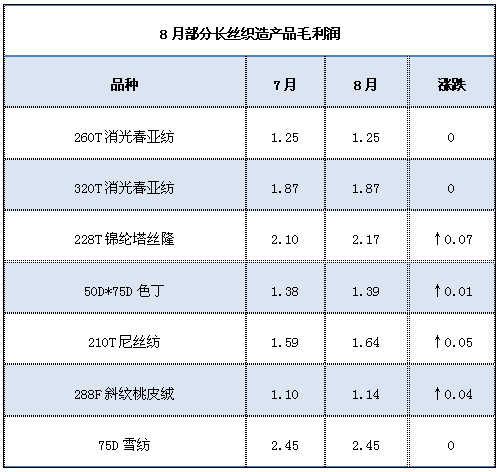

春亚纺系列:本期春亚纺系列整体走货一般,半弹春亚纺表现疲软,消光春亚纺经过特定的后加工整理后用于功能性面料需求尚可,市场走货缓慢,部分厂家将其报价下调0.02-0.04元/米。涤纶消光DTY价格与前期涨跌变化不大,从数据上来看,厂家利润空间维持僵持态势,实际操作小幅萎缩。

塔丝隆系列:临近月末塔丝隆系列成交逐渐放大,下游采购用于休闲装居多,市场成交价格变化不大,但原料锦纶价格走跌明显,折合成面料下跌了0.10-0.17元/米,原料跌幅较大,塔丝隆利润空间尚可。

尼丝纺系列:本期尼丝纺表现平平,其中超细旦尼丝纺用于制作皮肤衣打样者较多,如15D、20D,单量不大,与去年同期相比下跌了2成左右,价格同比下跌了0.15-0.20元/米。上游原料锦纶FDY跌幅较大。从数据上来看,尼丝纺利润空间略有回升。

桃皮绒系列:本期桃皮绒系列中斜纹桃皮绒表现稳定,下游时有采购,多用于床上用品,其中宽幅桃皮绒后市需求较为强劲,价格变化不大,个别厂家为了减少库存,将其报价下跌0.02-0.05元/米;上游原料DTY下跌幅度在500元/吨左右,折合成面料则跌了0.05元/米,桃皮绒系列仍在底部徘徊。

8月对聚酯市场而言,是个不平静之月。月初,曾经辉煌一时的远东石化退出历史舞台,那时的三大巨头“逸盛、远东、翔鹭”如今只剩逸盛还维持生产,这事实着实让人心冷。众所周知,产品价格由市场供需平衡关系决定,供过于求必然导致价格下跌,如果价格长期低于成本,这必然造成部分企业淘汰出局,从而达到市场新的平衡。远东石化黯然退场却未换来PTA市场供销平衡,市场价格仍一路下滑。动态亏损严重,PTA检修装置明显增多,但是供应过剩局面还将持续。当前聚酯环节生产利润不佳,产销率也在低位徘徊,江浙地区主流涤纶长丝和短纤产销均难以做平,主流产品价格走势一路向下,均创下了历史低位,涤纶FDY50D/24F报价在8450元/吨;涤纶POY150D/48F报价在6900元/吨;涤纶DTY150D/144F报价在8400元/吨。

面对持续走跌的原料价格,织造厂家采购更为谨慎,不少织造老板称,今年的行情表现让人异常失望,除了国际市场动荡不安导致订单流失之外,国内市场竞争激烈,订单不稳定也打压着生产积极性。目前大多数厂家对原料采购均按需采购,囤货周期不高,平均在一周左右,部分流动资金较为紧张的企业则3天补一次货。虽然原料价格下跌让其“表面”利润好转,但是库存的积压和贬值让企业更难定价,利润不断被侵蚀。虽然9月是下游传统需求旺季,市场订单有望提升,但是当前宏观经济环境仍旧偏弱,终端需求能如期回升还有待考证。这个淡季有点淡已成事实,行情实现反转存在一定的难度。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)