近期PX“无风、无雨、也无晴”

目前的原油市场震荡调整,下游PTA厂家开工率持续维持在6成以下水平,对PX的需求积极性不高。PX弱势格局或仍将持续。

目前市场人士对于原油市场仍多以看空为主,其主要原因仍是供需问题,原油供给过剩的状况远超于市场预期,而且这种状况将会持续到2016年。目前纽约原油价格一直在44美元/桶附近徘徊,虽然较前期38美元/桶的低点有所走高,但是随着原油库存的增加,再次下探的可能性不是没有。原油价格在这一年的时间内已经下跌了三分之二,目前原油市场正在重新寻找供需平衡,但是大量的原油库存将会使得原油价格继续承压。原油价格有承压预期,对于石化产品而言,成本面的压制作用将会持续。

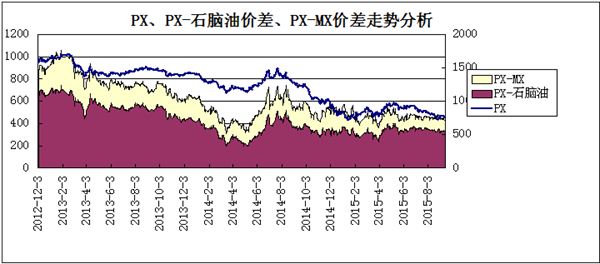

在近几个星期内,石脑油产品价格一直在400美元/吨上下震荡,PX基本跟着石脑油产品价格波动,PX厂家生产利润也一直维持在盈亏线下方,短期难以“翻身”。截至9月14日,PX与石脑油之间的价差为335美元/吨,PX与MX之间的价差缩小至95美元/吨。PX厂家亏损已经维持了一个多月,短期内对PX行情起到一定的抗跌作用。

另外,目前PX市场供应量依然充足,厂家装置开工负荷有所提升,其中宁波中金产能160万吨/年的PX装置开工率缓步上调,目前已至80-90%。青岛丽东产能为80万吨/年的PX装置开工6-7成,听闻福建联合产能为80万吨/年的PX装置因原料不足略有降负,开工70-75%。新加坡裕廊芳烃(JAC)公司一套产能为80万吨/年的PX装置目前仍停车中;听闻韩国一套35万吨/年装置降低负荷。日本吉坤日矿日石(JX Nippon Oil & Energy)PX开工率在满负荷。

再看看下游市场。目前的下游市场可谓是“双刃剑”。首先,PTA厂家开工率持续维持在较低开工,9月份PTA平均开工负荷在58.8%左右。而且后市开工或会继续下滑,其主要原因是9月份仍有小装置检修,其中虹港石化、上海石化、汉邦石化均有检修计划,而且逸盛大连工厂330万吨PTA装置计划10月21日至11月5日期间停车检修。PTA装置开工下调,对原料PX的需求量势必会减少。但是,9月份,下游聚酯厂家开工率逐步上调,目前已经回升至78%左右,后市继续回升至80%以上的可能性较大,聚酯厂家产销水平也有所提升,库存缓慢下滑,目前涤纶长丝POY产品库存基本在12-20天左右;FDY产品库存在10-20天附近,较上周下滑3天左右;涤纶短纤库存在5-10天,较上周下滑5天左右。聚酯市场有好转迹象,厂家库存下滑,对原料的需求动力增强,从而会对上游原料会起到一定的逆推作用。

总体而言,目前原油以及石脑油产品行情对于PX市场的支撑作用减弱,PX供应压力也较明显,对PX的压制作用较大。但是若下游聚酯市场有明显好转,短期内或对PX有一定的支撑作用,PX行情或将坚挺向上。但是长期而言,PTA开工负荷低下,外围利空不减,PX行情仍难长期坚挺。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)