近期聚酯涤纶市场运行情况浅析

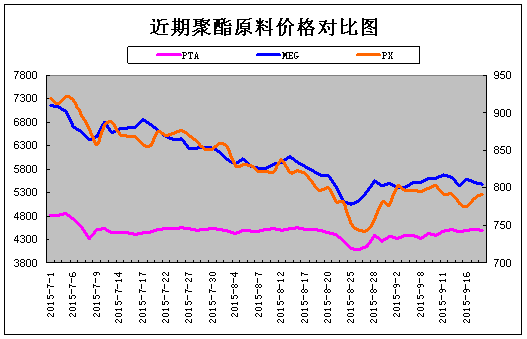

上游原料市场行情震荡调整运行,在一定程度上也制约了近阶段以来聚酯切片以及涤纶短纤市场行情的发展。那么近来其市场运行处于怎样的状态呢?生产厂家的盈亏水平又是否有所改变呢?

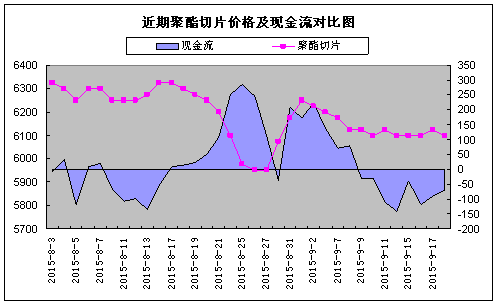

一、聚酯切片:盘整运行,亏损幅度减少

运行状态:8月份的聚酯切片市场的价格涨跌起伏较大,前半月基本处于平稳整理,后半月开始加速下潜,月末又是强势反弹;9月份,聚酯切片市场震荡下滑,近期以盘整运行为主,原料市场保持坚挺,下游需求仍没有太多起色,。截至9月18日,江浙地区半光切片市场主流厂家商谈价格重心多集中在6100元/吨,较上月同期降低了200元/吨左右。从上面数据我们可以看出,近阶段来聚酯切片厂家的生产成本相对明显降低。那么综合切片的生产成本价格以及目前报价重心来看,不难发现,目前聚酯切片生产厂家仍处亏损的状态,但前期聚酯切片有扭亏为盈的迹象,这样的情况持续了20天左右。虽然目前聚酯切片生产厂家仍处亏损的状态,但是亏损幅度有所减少。就目前的情况来看,终端织造业恢复进程较为缓慢,需求迟迟未释放,聚酯切片多空博弈的将局面延续,预计后期聚酯切片市场继续整理运行为主。

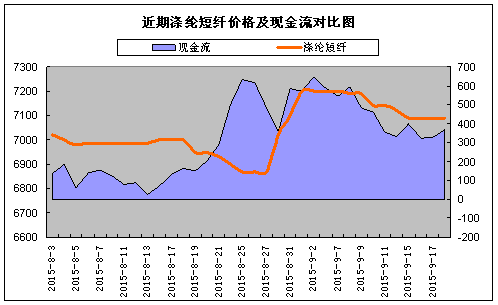

二、涤纶短纤:稳定运行,厂家盈利有所缩减

运行状态:8月份,直纺涤纶短纤市场价格先跌后涨,月初欧美原油期货大幅下跌,国内市场信心低迷,涤纶短纤市场有所阴跌;下旬原油价格出现暴涨暴跌式行情,聚酯成本面随之剧烈震荡,涤纶短纤价格亦随之变动,至月底,市场仍维持小幅探涨格局。进入9月,涤纶短纤市场整体震荡下滑,近期暂稳定运行为主。截止9月18日,1.4D直纺涤纶短纤价格运行在7090元/吨左右,较上月同期上涨90元/吨左右。目前,涤纶短纤市场开工率略有上升,厂家报价目前维稳运行,8月以来,涤纶短纤行业一直处于盈利状态,截至9月18日,江浙地区1.4D直纺涤短平均盈利369元/吨左右,较9月初盈利略有缩减。近期,涤纶短纤市场成交气氛良好,但整体产销略显一般,库存方面也未见明显变化,另外获悉美联储议息利率不变,加之下游询盘采购气氛暂显温吞,预计涤短市场观望静待为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)