纱线旺季“爽约”

全棉纱销售需求不畅 价格弱势走低

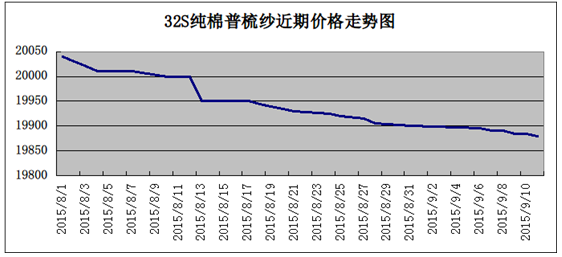

近期纯棉纱市场总体行情依旧萎靡不振,厂家基本以出货为主,价格也呈弱势下滑的走势。主要是最近销售难以根本性好转,厂家和商家反映近期成交虽有好转,但整体下游需求量仍乏力。棉纱厂家仍以低价销售偏多,消化库存为主。纱厂开工维持60%水平,目前棉纱的提货价格让纺企几乎无利润可言。加之目前旺季延后,纱厂减停产并未明显改善,经营压力较大,在市场需求不足以支撑行情脆弱的情况下,后期对纱线产品的回暖继续形成压力。

由于棉价处于低位使得全棉纱获得难以获得原料价格支撑,加之下游织厂订单未见起色,采购非常谨慎,基本是随用随买。本月全棉纱产品的价格相比上月行情出现走低迹象。具体产品方面,常规纯棉纱走货一般,价格疲软,多老客户零星发货,C32S价格维持19500-20000元/吨。中高支纯棉纱走货缓慢,价格弱势;因外贸出口降低精梳纱需求迟缓,紧密纺精梳纱报价维持,走货相对不佳,紧密纺JC40S报价27500元/吨,紧密纺JC60S报价31500元/吨,实单商谈优惠。气流纺纯棉纱则延续疲软;精梳长绒棉纱价格维持,多按单生产。

棉坯布:常规品种出货量小幅增长,销售稍有好转

目前内需市场正处在季节交替阶段,坯布市场整体成交量较前期略有上升,厂家开工率普遍有所回升;整体产销7成附近,多数按单生产,消化库存。其中纯棉纱卡、纯棉斜纹、帆布、棉氨弹力布、纯棉牛仔坯布市场成交量上升;纯棉弹力贡缎、纯棉弹力灯芯绒走畅。

从现货交易来看,目前纯棉坯布市场实际成交价稍有让利,厂家反映利润较低。常规品种价格大都平稳,下游采购仍较谨慎,但询价拿样增多,厂家常规品种现货充足多在清库存。而部分地区如河北棉坯布市场成交增量,大批量订单和现货销量增多。

进口纱:市场份额占比大,主供中厚织物订单

近期以来进口纱市场份额仍较大,价格平稳。8月中下旬以来,抵港交货、入保税库的进口棉纱数量持续放大,主要产地是印度、越南、巴基斯坦以及中亚乌兹别克斯坦、土库曼斯坦等,而且漂白纱、低支纱、喷气织机用纱的占比较高。据某国际棉商调查,9月上旬中国各主港“寄售”和已清关待售的外纱总量已超过10万吨,其中印度纱占比超过30%。一方面出口和内销中厚织物的订单不断上升,对C32S、C21S及以下棉纱的需求呈现触底反弹,美国、墨西哥、越南产OE16S、OE10S漂白纱比较受青睐;另一方面人民币汇率震荡幅度加宽,贬值有利于棉花、棉纱等进口。9月上旬,CD21S印度、巴基斯坦棉纱的报价集中在17500-17800元/吨(个别高品质21S报价18000元/吨)、17000-17300元/吨;CD32S印度纱的报价则在19500-19800元/吨。

利润好转 厂家心态谨慎观望

以市场全棉纱32s为例,截止9月22日,内地3128级皮棉主流到货价13059元/吨左右,按照成本计算,全棉纱32S棉花成本为14059元/吨,再加上4500元/吨的加工费(国内小型企业纺纱加工成本较低,多在4000元/吨上下,而一些大厂则可能高达5000-5500元/吨,我们取平均加工成本4500元/吨来进行计算),全棉纱32S成本为18559元/吨。从目前市场价格动态显示,全棉纱32S的江浙市场中心价格在20655元/吨,虽然利润较上月有所好转,但目前全棉纱交易量也匮乏,加之库存压力,整体以放量出货为主,因此所获取的利润也很有限。

综合各方面的因素,可能在真正到了10月,下游订单的好转或稍许带动全棉纱的一小波反弹,但笔者以为若打不开棉纱的销售市场以及产业链的僵局态势,全棉纱要待到真正回暖依旧遥遥无期,疲软态势暂时难改。短期来看9月对于棉纱市场的考验可谓严峻,笔者认为,棉纱行情依旧将会以平淡态势为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)