台塑PX爆炸、120万吨装置意外停车,PTA“有戏”吗?

PTA原料采购吃紧?

据了解,22日台塑麦尞1号的芳烃装置发生的爆炸,影响PX产能27万吨,占亚洲总产能的1%。业内人士担心,此次爆炸是否会造成PTA原料的供应吃紧?

首先我们从大环境先来看一下国内PX与PTA目前的供需情况,2013年国内PX产能约为1279.6万T,加上全年997.27万吨的进口量,总供应量达到2279.87万T(折合PTA当量大约3488万T)。2014年全年PTA产能约4319万T,产量预计在3239万T。2014年下游聚酯产能4784万T(折合PTA当量4114万T),由于下游市场持续疲弱,全年平均开工率基本维持在72%左右,因此实际对PTA的需求量大约在2962万T,可以看到2014年年未,PX供需紧张的局面已经发生改变,目前已经处于基本平衡,甚至略显宽松的局面,而PTA的供需基本处于平衡状态,从PX新产能来看,2015年国内有150万T新产能投放,折合PTA当量大约为225万T,而亚洲PX则会有更大的新产能投放,总计大约在240万T,折合PTA当量大约在360万T,总的说,2015年亚洲PX产能新增数量较多,目前PX的供应总体已经由供应紧张向供应宽松逐步转变,已不会对国内PTA企业造成长期压力。

另外我国PX进口依赖度较高,占到54%左右,大约在1447万吨左右,而目前台塑麦尞1号27万吨的装置对于亚洲PX供应量产生的影响仅在1%左右,因此从从爆炸消息影响的持续性和力度来看,更多的影响有的或只是短期的刺激,对于聚酯市场整体趋势难以形成主导影响。

尽管台塑PX爆炸事件难以支撑PTA价格的上涨,然而自2015年三季度以来,PTA市场受到连月来油价和股市引发的大宗商品暴涨暴跌影响,PX价格波动较大,使得PTA成本一直受PX影响较大。自9月以来PX价格处于前期高位,使得PTA月均亏损在300元左右;

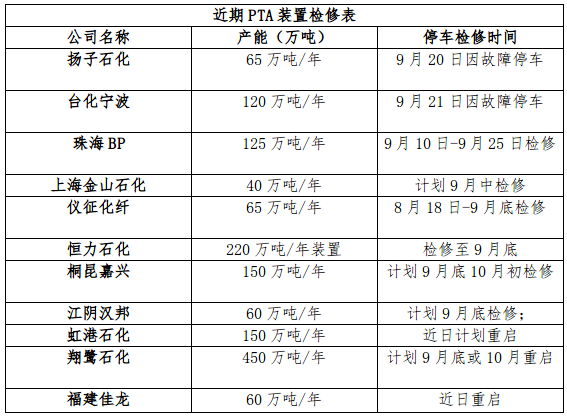

目前PTA企业开工率在59%左右,仍处于低位,与此同时宁波台化120万吨/年的PTA装置因干燥机设备意外故障计划于9月21日夜间开始停车检修,初步计划检修三天。短期来看,开工率存在进一步下降的可能性。而据了解PTA厂家在低开工率的操作下,挺价意向十分强烈,加之近期开工率下降导致的PTA供给偏紧预期,预计PTA近期价格存在震荡小幅反弹趋势。

补库力度弱于预期 PTA上涨幅度有限

PTA下游聚酯产品具有季节性比较明显的特征。一般来说,6、7月为聚酯传统淡季阶段,而8月以后,聚酯淡季逐渐过去,旺季需求开始启动,并一直持续至11月。然而在传统的金九银十的聚酯需求旺季,今年也出现了旺季不旺的情况,终端需求并未出现预期中好转的情况。

目前下游织造市场秋冬订单并不多,部分厂家还存在大量产品库存积压,去库存问题依然严峻,特别是,在当前全球经济增速放缓、新兴经济体货币大幅贬值的背景下,纺织、服装产品出口表现不尽如人意。海关数据显示,2015年1—8月,我国纺织品服装累计出口1933.19亿美元,同比下降4.59%。其中,纺织纱线、织物及制品出口721.59亿美元,同比下降1.61%;服装及其附件出口1122.87亿美元,同比下降6.41%。同时,考虑到国内经济增长放缓、实体需求疲弱,下游旺季需求能否有效启动,还需保持一份谨慎。

下游聚酯开工负荷近期维持在79%附近,江浙织机综合开机率在72%附近,与往年同期相比,均处于相对低位。下游聚酯工厂对于PTA现货的采购量有限,备货的积极性不高,追涨谨慎,拖累了PTA价格的上行。

尽管台塑PX爆炸事件难以支撑PTA价格的上涨,然而自2015年三季度以来,PTA市场受到连月来油价和股市引发的大宗商品暴涨暴跌影响,PX价格波动较大,使得PTA成本一直受PX影响较大。自9月以来PX价格处于前期高位,使得PTA月均亏损在300元左右;

目前PTA企业开工率在59%左右,仍处于低位,与此同时宁波台化120万吨/年的PTA装置因干燥机设备意外故障计划于9月21日夜间开始停车检修,初步计划检修三天。短期来看,开工率存在进一步下降的可能性。而据了解PTA厂家在低开工率的操作下,挺价意向十分强烈,加之近期开工率下降导致的PTA供给偏紧预期,预计PTA近期价格存在震荡小幅反弹趋势。

补库力度弱于预期 PTA上涨幅度有限

PTA下游聚酯产品具有季节性比较明显的特征。一般来说,6、7月为聚酯传统淡季阶段,而8月以后,聚酯淡季逐渐过去,旺季需求开始启动,并一直持续至11月。然而在传统的金九银十的聚酯需求旺季,今年也出现了旺季不旺的情况,终端需求并未出现预期中好转的情况。

目前下游织造市场秋冬订单并不多,部分厂家还存在大量产品库存积压,去库存问题依然严峻,特别是,在当前全球经济增速放缓、新兴经济体货币大幅贬值的背景下,纺织、服装产品出口表现不尽如人意。海关数据显示,2015年1—8月,我国纺织品服装累计出口1933.19亿美元,同比下降4.59%。其中,纺织纱线、织物及制品出口721.59亿美元,同比下降1.61%;服装及其附件出口1122.87亿美元,同比下降6.41%。同时,考虑到国内经济增长放缓、实体需求疲弱,下游旺季需求能否有效启动,还需保持一份谨慎。

下游聚酯开工负荷近期维持在79%附近,江浙织机综合开机率在72%附近,与往年同期相比,均处于相对低位。下游聚酯工厂对于PTA现货的采购量有限,备货的积极性不高,追涨谨慎,拖累了PTA价格的上行。

PTA长期难言乐观

从总的产业链来看,PTA目前仍处于检修期,下游市场迎来“金九银十”传统需求旺季,短期来说对PTA价格还是有一定的支撑,9—10月PTA整体仍将趋强。

从总的产业链来看,PTA目前仍处于检修期,下游市场迎来“金九银十”传统需求旺季,短期来说对PTA价格还是有一定的支撑,9—10月PTA整体仍将趋强。

但长期来看,PTA过剩格局并没有根本性改善,短期集中检修过后,各检修装置仍将再度开车。据悉,虹港石化150万吨装置、福建佳龙60万吨装置近日已计划重启,翔鹭石化450万吨装置也计划将于9月底或10月初重新启动。此外,9月末还有珠海BP120万吨、仪征化纤65万吨、恒力石化220万吨的装置重启计划。而从织造市场来看,经济放缓趋势长期存在,出口需求持续乏力也难以带动聚酯市场的供需格局改变。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)