涤纶长丝:金九“不金”,“银十”可否?

九月:备货“昙花一现”

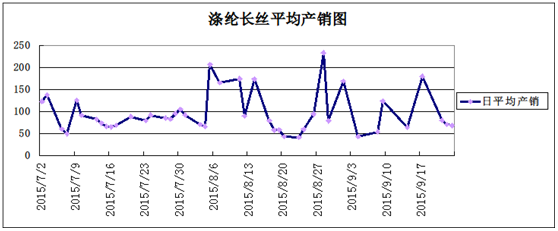

8月末至9月初期,涤丝市场整体需求向好,下游织造厂家采购积极性颇高,有抄底心理作祟,甚至出现过短暂的抢购潮,主流涤丝厂家产销多破百,部分厂家产销甚至高达200%、300%水平;在市场产销回升的带动下,涤丝市场整体库存水平普遍降低。然而在经历了短暂的备货行情后,涤纶长丝厂家产销瞬间跌入谷底,受到织造秋冬订单需求不及往年的影响,下游织造企业的原料采购步伐逐步放缓,9月中旬后,涤丝工厂的产销就一直未能做平;而后涤丝厂家的产销均处于下滑趋势中。据中国绸都网监测的部分涤丝工厂产销情况来看,期间国内大厂平均产销率约在6-7成左右,高的约在9成,差的甚至连5成都不到。

从9月销售的角度来看,反馈回来的消息却多半是有些不尽人意。市场需求的疲弱同时也导致了聚酯工厂的库存仓位水平出现了上升趋势。近期涤丝工厂库存平均下来已经在15-16天左右,而目前行情不佳去库存并不太顺利。

金九银十过渡期:市场仍未有大动作

另外从近期的价格走势看,临近月末在前期整体降幅200-400后,近几日涤丝价格依旧涨不动,而且部分厂家实际成交价依旧在出现让价,一些大厂实际出厂价已做出了 50-100元/吨的下降。

因此从整体的销售状况和产品库存的情况来看,整个聚酯产业链可以用“温吞”来形容已不为过。备货潮在传统旺季过半行情下依旧未出现,可见聚酯工厂对于未来局势的判断任偏空。同时从市场来看,由于工厂整体开工负荷变化不大,国庆长假期间库存将会再次积累,等长假结束,去库存的情况还将延续,在无其他利好消息的支撑下,市场的弱势行情很可能还将持续。

原料:PTA10月将迎大量装置重启 成本弱势难支撑

目前PTA仍处于检修期,企业开工率在59%左右,处于低位,但PTA过剩格局依旧没有根本性改善,短期集中检修过后,各检修装置将在10月再度开车。据悉,虹港石化150万吨装置、福建佳龙60万吨装置近日已计划重启,翔鹭石化450万吨装置也计划将于9月底或10月初重新启动。此外,10月还有珠海BP120万吨、仪征化纤65万吨、恒力石化220万吨的装置重启计划。在PTA检修期行情未有得到有效提升情况下,可想而知,未来巨大的装置重启并将使原料供应增加,原料的持续弱势也为涤纶长丝打开了降价空间,对于涤纶长丝的成本支撑持续弱化,在涤纶长丝本身市场行情弱势的情况下更难有起色。

下游:旺季延期 传统下游有望10月恢复。

今年以来,下游织造市场一直处于低负荷运行状态,在宏观经济持续疲软的情况下,想要短时间内大幅提升传统下游整体开机负荷实属不易,然而10月毕竟是传统需求旺季,传统下游需求继续恶化概率不大,下游工厂均有逐步开车预期,故整体传统下游需求10月或有所好转。

总的来说,就近期行情来看,下游或受国庆前适量补货,企业库压将略缓解;但就节后来看的话,行情的反弹还得依赖下游需求持续的支撑。然而鉴于目前涤纶长丝价格处于相对低位,另外考虑负荷的提升以及装置开工的不确定性,“银十”的成色仍需等待时间的考验。

另外从近期的价格走势看,临近月末在前期整体降幅200-400后,近几日涤丝价格依旧涨不动,而且部分厂家实际成交价依旧在出现让价,一些大厂实际出厂价已做出了 50-100元/吨的下降。

因此从整体的销售状况和产品库存的情况来看,整个聚酯产业链可以用“温吞”来形容已不为过。备货潮在传统旺季过半行情下依旧未出现,可见聚酯工厂对于未来局势的判断任偏空。同时从市场来看,由于工厂整体开工负荷变化不大,国庆长假期间库存将会再次积累,等长假结束,去库存的情况还将延续,在无其他利好消息的支撑下,市场的弱势行情很可能还将持续。

原料:PTA10月将迎大量装置重启 成本弱势难支撑

目前PTA仍处于检修期,企业开工率在59%左右,处于低位,但PTA过剩格局依旧没有根本性改善,短期集中检修过后,各检修装置将在10月再度开车。据悉,虹港石化150万吨装置、福建佳龙60万吨装置近日已计划重启,翔鹭石化450万吨装置也计划将于9月底或10月初重新启动。此外,10月还有珠海BP120万吨、仪征化纤65万吨、恒力石化220万吨的装置重启计划。在PTA检修期行情未有得到有效提升情况下,可想而知,未来巨大的装置重启并将使原料供应增加,原料的持续弱势也为涤纶长丝打开了降价空间,对于涤纶长丝的成本支撑持续弱化,在涤纶长丝本身市场行情弱势的情况下更难有起色。

下游:旺季延期 传统下游有望10月恢复。

今年以来,下游织造市场一直处于低负荷运行状态,在宏观经济持续疲软的情况下,想要短时间内大幅提升传统下游整体开机负荷实属不易,然而10月毕竟是传统需求旺季,传统下游需求继续恶化概率不大,下游工厂均有逐步开车预期,故整体传统下游需求10月或有所好转。

总的来说,就近期行情来看,下游或受国庆前适量补货,企业库压将略缓解;但就节后来看的话,行情的反弹还得依赖下游需求持续的支撑。然而鉴于目前涤纶长丝价格处于相对低位,另外考虑负荷的提升以及装置开工的不确定性,“银十”的成色仍需等待时间的考验。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)