粘胶短纤:库存低至9天!15000元?没问题!

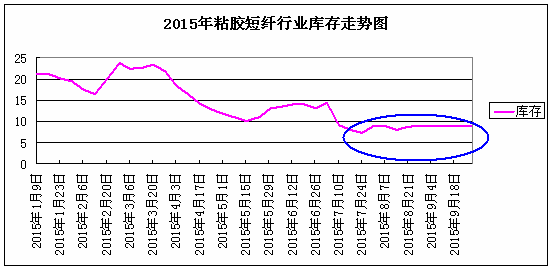

其实早在2009-2010年,粘胶短纤价格走出了一波疯涨的行情,行业高景气导致了企业大幅扩产,我国粘胶短纤产能从2009年不到200万吨扩大至目前的360万吨以上,受到2011-2014年新增产能集中释放的影响,粘胶短纤行业供需矛盾突出,价格也持续走低,随着去年下半年新增产能逐渐递减,产业集中度大幅提高、厂家差别化率也逐年走高,部分优质资源整合完善。粘胶短纤行业早就不再是供大于求的局面,供求关系得到了明显的改善。粘胶短纤上涨找到了立足点。从7月开始,行业库存一直维持在10天以下,而正常的库存区间是15天左右,市场始终处于供应偏紧状态。截至上周末,行业平均库存稳定在9天,部分中端产品较高产销在140%,高端部分较高产销达到150-180%。

表:主流厂家生产状况

表:主流厂家生产状况

15000元?没问题!

对于连续上涨了7个月的行情,粘胶短纤市场仍存在上涨的空间。从用途上来看,粘胶短纤常与棉、毛和化纤混纺用于服装及其他纺织品,目前下游纱厂一直保持常规拿货状态,备货水平不高。随着十月份到来,下游服装产业为冬季用品备货高峰,下游需求将出现温和的好转,这将进一步加剧粘胶短纤供应紧张的局面。从下游市场可以看出,9月江苏地区涡流纺订单持续俏销、量价起升;北方纱厂总体表现稳定,高密一带部分纱厂国庆暂定放假3-7天,目前萧绍地区人棉纱机织30S市场主流价格在17950元/吨,针织30S则在18000元/吨。总的来说,下游市场对粘胶短纤需求有一定的支撑作用。再加上从粘胶短纤手头订单而言,10月份销售应该没有压力可言,再加上浆粕价格受装置影响,价格小幅拉涨,在成本上对其也有一定的支撑作用。因此笔者预计10月份粘胶短纤价格涨至15000元/吨压力不大。

其实从本质而言,企业存在的根本就是为了盈利,目前粘胶短纤行业盈利较高,在1000元/吨左右,行业各方面指标持续向好,企业稳价意向较强。虽然随着新疆前期关停装置重启、粘胶短纤价格高于棉花、下游纱厂转产等利空因素影响着行情的拉涨,但是距离行业库存警戒线还有一大段距离,粘胶短纤易涨难跌,“金”九已“金”,“银”十成真可期!

对于连续上涨了7个月的行情,粘胶短纤市场仍存在上涨的空间。从用途上来看,粘胶短纤常与棉、毛和化纤混纺用于服装及其他纺织品,目前下游纱厂一直保持常规拿货状态,备货水平不高。随着十月份到来,下游服装产业为冬季用品备货高峰,下游需求将出现温和的好转,这将进一步加剧粘胶短纤供应紧张的局面。从下游市场可以看出,9月江苏地区涡流纺订单持续俏销、量价起升;北方纱厂总体表现稳定,高密一带部分纱厂国庆暂定放假3-7天,目前萧绍地区人棉纱机织30S市场主流价格在17950元/吨,针织30S则在18000元/吨。总的来说,下游市场对粘胶短纤需求有一定的支撑作用。再加上从粘胶短纤手头订单而言,10月份销售应该没有压力可言,再加上浆粕价格受装置影响,价格小幅拉涨,在成本上对其也有一定的支撑作用。因此笔者预计10月份粘胶短纤价格涨至15000元/吨压力不大。

其实从本质而言,企业存在的根本就是为了盈利,目前粘胶短纤行业盈利较高,在1000元/吨左右,行业各方面指标持续向好,企业稳价意向较强。虽然随着新疆前期关停装置重启、粘胶短纤价格高于棉花、下游纱厂转产等利空因素影响着行情的拉涨,但是距离行业库存警戒线还有一大段距离,粘胶短纤易涨难跌,“金”九已“金”,“银”十成真可期!

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)