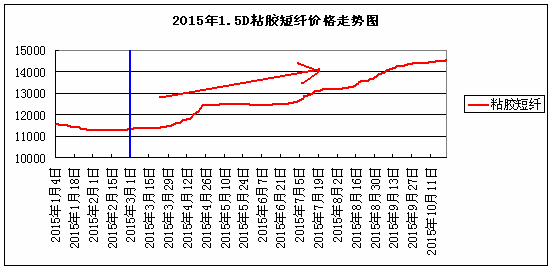

【168TEX讯】22日,国内几大主流粘胶短纤厂家再次拉涨报价,打破了好不容易平静几天的粘胶短纤市场,市场反响不一,可谓“乐了粘胶,苦了纱厂”!据数据统计,2015年三季度粘胶短纤市场价格呈现稳步走高的态势,期间粘胶短纤价格共计提涨了1750元/吨。在如今满盘皆绿的大宗纺织原料中,实属不易。

首先,我们先来回顾下几家主流大厂涨价的情况:

今年以来,粘胶短纤行情上涨,出现最多的字眼便是“超签”。的确,年初受到环保问题的影响,新疆舜泉、玛纳斯澳洋等全线停车,且停车时间长达半年之久,随后莆田赛得利也因为环保问题被迫停车,目前仍维持限产状态。产能减少这一关键因素带动了整个行情,粘胶短纤市场一改往日颓势,价格进入上涨空间,爆发式的行情将其他化纤原料远远甩在身后。

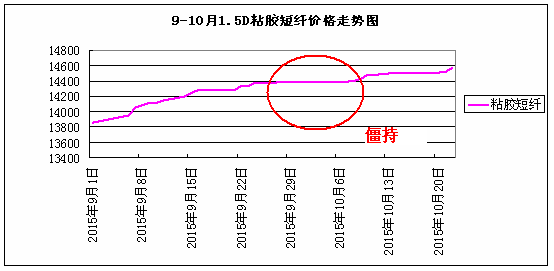

但是随着新疆舜泉、玛纳斯澳洋粘胶短纤装置的重启,这一重大利好支撑被击破。再加上下游纱厂价格跟涨乏力,成本压力较大,在9、10月份开机始终维持在7成左右,厂家对原料采购积极性不佳。再加上新疆部分装置恢复,每天贡献给市场的量在300吨左右,虽然并不能绝对的影响行情的走淡,但是无疑为后市增加了一抹担忧的色彩,9月末1.5D粘胶短纤价格一直维持在14400元/吨,上涨乏力。连续2周价格的停滞不前,开始触动粘胶短纤厂家的心。21日晚间,在唐山举行的行业会议上,粘胶短纤厂家凭借自身低库存和多订单的优势,再一次集中拉涨报价,打破了沉寂多日的市场。

目前从各纱厂手中原料库存来看,前期低价原料消耗已经差不多,但是面对如此高昂的价格,纱厂不敢贸然出手,对原料采购周期维持在10-15天左右,大多满足正常生产。随着9、10月份旺季逐渐进入尾声,纱厂常规产品气流纺、环锭纺以及赛络纺的订单表现温吞,连前期销售较好的涡流纺采购热情也开始消散,生产订单趋于缓和。不少纱厂开始转产混纺或其他出路,从而寻求利润空间,粘胶短纤的后市需求其实不容乐观。

综合来看,经历了8个月的强势拉涨的粘胶短纤,虽然在11月上涨的阻力增加,但是厂家目前手头订单超签一般在10-30天左右,也就是11月初甚至中下旬,因此粘胶短纤在11月基本不存在库存压力之说,因此预计第四季度粘胶短纤上涨以及下跌的可能性均有限,业者求稳的心态有所加重。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)