高库存 低需求 乙二醇境况不佳

近期乙二醇原料乙烯价格相对坚挺,其中乙烯东北亚和东南亚价格都有小幅上涨,乙烯西北欧价格小跌。乙烯价格坚挺似乎并未给乙二醇有力的支撑。原油价格起起落落,下游需求表现平淡,严重拖累乙二醇行情。从目前的情况来看,下游需求恢复有限,市场对于需求的预期较为悲观;此外原油市场多空交织,在45美元/桶附近震荡,预计短期内乙二醇或多跟随原油震荡起伏。

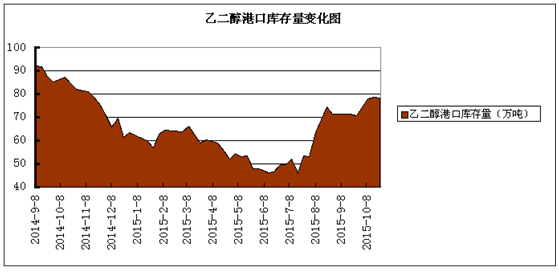

从下面的乙二醇港口库存情况可以清楚的看到,近期乙二醇港区库存居高不下,截至上周五,乙二醇华东港区库存已达到78.2万吨,达到了今年库存的峰值阶段。具体来看,其中宁波为9.3万,上海4.5万,张家港42.7万,太仓为16.2,江阴为5.5万。库存的高位也限制了乙二醇价格的反弹。

近期下游聚酯开工变化不大,其中涤纶长丝厂平均开工在70%,平均产销为80-120%,库存大约在10-21天。涤纶短纤厂平均产销为50-100%,而平均开工率为56.5%。瓶片开工率在62%,切片开工率在72%。 由于市场预计下游聚酯领域对乙二醇的需求将会有所下滑,同时目前乙二醇供应已经超过了需求,因此乙二醇的行情看空情绪持续。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)