下游织造氛围难好转 化纤指数持续走低

——商务部中国• 盛泽丝绸化纤指数一周(10.26-10.30)点评

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

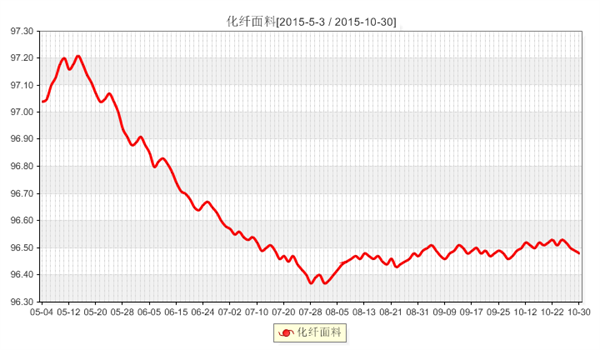

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,随着10月进入尾声,市场需求呈现回落迹象,尤其是里料市场,成交小幅下滑,厂家生产积极性普遍不高。

具体从里料方面来看,本周里料市场销售表现一般,其中涤塔夫、轻盈纺、半弹春亚纺等常规产品询盘气氛略微平淡,尤其是半弹春亚纺成交量下滑明显,市场用于西服里料等;尼丝纺里料的主流产品190T、210T在本周量价平稳,厂家表示利润不高;涤棉里料需求较前期好转,成交表现稳定,但是价格较前期略有下滑;五枚缎近期成交走货平稳,目前主要销往海宁、南通等;提花里料走货顺畅,尤其是人丝提花里料和阳离子提花里料,手感柔软、滑糯,下游采购多用于西服、休闲装、套装等服装里料,或者可用于高档箱包的衬布;此外,针织经编网眼里料交易量仍稍有抬升。

面料方面,本周面料行情缺乏亮点产品,市场批量性订单不多,外销启动速度缓慢。从成交品种来看,塔丝隆系列中消光涤纶塔丝隆成交小幅放大,主流成交产品从前期的228T转换成320D,市场询盘人士增多,既有现货争购,又有选样批量下单,市场成交价在3.40元/米;锦涤纺销售以内贸为主,该面料不仅结合锦纶和涤纶的双重特性,质地柔软,市场价格在3.20元/米;麂皮绒系列近期成交局部放大,品种较多,常规的喷水麂皮绒用于制作女士休闲服与裙装市场价格较去年有所下降,订单量表现一般,而烫金麂皮绒销售展现动力,如一款300D满底烫金麂皮绒,该面料由新型超细纤维为原料,采用径向300D涤纶低弹丝,纬向105D海岛丝织造而成,经过烫金处理后,呈现出不一样的皮质效果,用于制作时装、鞋材、沙发等家具装饰,目前成品价在16.8元/米;纬编麂皮绒以其弹力好、手感柔软受到下游客商的喜爱,目前下游客商多复合高透膜制成棉服或羽绒服;牛津布市场销量较前期有所攀升,其中一款弹丝牛津布需求量增大,尤其是经过PA、PU等涂层多种后整理加工后,用于制作时尚箱包等,其中红色、藏青、深蓝等颜色较受欢迎。今年的女装面料中空气层较为流行,如一款空气层激光打孔涂银面料,以其保暖、锁水等实用性受到市场的喜爱。此外,仿真丝面料走货较少,除了复合丝雪纺用于围巾之外,其他产品询盘表现一般;水洗绒、双面绒等产品销售表现平平,厂家销售压力较大;桃皮绒依然走货不畅,市场低价频现。

从中国绸都网监测的样本企业可以看出,本周市场成交气氛略有回落,价格大致走稳,目前原料市场阴晴不定更压制面料市场定价机制,厂家生产积极性表现一般,现盛泽地区市场开机率维持在7-8成左右,织造库存维持在39天。市场气氛起伏不定,部分产品销售仍陷销售困境,交易价格仍处于暂稳调整之中,后市随着内需市场走弱以及外贸市场平淡行情的深入,面料市场还将以弱势调整为主。

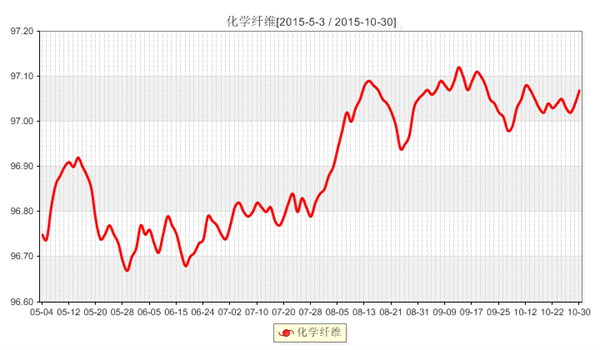

二 .从化学原料市场行情来看

本周国际原油价格大幅上扬,其主要原因是由于美国原油库存逊于预期,截至本周四,纽约原油12月期货收于46.06美元/桶;布伦特12月期货收于48.80元/桶。PX方面,本周PX市场行情整体震荡上扬,不过由于基本面整体偏弱,PX行情上涨受限,截至本周四,亚洲PX价格收于782.5美元/吨FOB韩国和803.5美元/吨CFR中国。

PTA方面,本周PTA市场行情整体震荡调整,在本周四,受到原油大涨的带动,PTA期货上扬,现货市场重心也稳步提升,不过由于下游聚酯厂家产销一般,PTA开工负荷提升,PTA行情再度弱势下行。截至本周,PTA内外盘商谈价格分别在4600元/吨、630美元/吨。MEG方面,本周MEG市场行情整体震荡下行,虽然原油走强,但也无法抵消高库存带来的利空,截至本周五,MEG内外盘商谈价格分别在4880元/吨、625美元/吨。聚酯切片、瓶片方面,本周江浙聚酯切片市场行情整体盘整运行,其主要原因是虽然原油上涨,但是下游补货冷淡,对于价格提涨接受度有限,因而切片厂家价格变化也较为谨慎,目前江浙切片价格基本维持在5900元/吨附近;聚酯瓶片市场行情整体同样盘整运行,市场虽有一些散单成交,但气氛变化并不明显,重心基本维持在6300元/吨附近。涤纶长丝方面,本周涤纶长丝市场行情整体呈现上扬态势,其主要原因是由于成本面支撑较好,同时下游采购积极性也受到原油价格影响,截至本周五,江浙地区POY产品价格全面上扬50-100元/吨,其中盛泽一大厂涤丝POY上调50-100,DTY 150D/144F、150D/288F现金价格8700、8700元/吨;FDY 50D/24F、50D/72F现金8400、8600元/吨;POY 150D/144F、150D/288F现金6650、6800元/吨;桐乡一大厂今日涤丝价格涨50-100。现其POY75D/72F、150D/144F现金报价7060元/吨、6760元/吨。

产销及库存方面,本周初,聚酯工厂产销整体一般,涤纶长丝产销仅在50-70%左右。但是自周四原油价格大涨后,下游织造加弹厂在成本刺激下适当放量采购,聚酯厂家产销大幅好转,其中POY企业产销回升至200-300%左右;FDY企业产销也在100-150%;部分DTY企业产销也达到100-150%左右。库存方面,本周涤纶长丝产品库存略有下滑,其中DTY工厂库存基本稳定在18-28天左右;POY工厂主流库存在13-15天左右,较上周下滑1-2天;FDY工厂库存在15-20天。MEG库存方面,本周华东主港MEG总库存约为79.7万吨,环比上周上涨1.5万。其中宁波为8.8万,环比下降0.5万;上海4万,环比下降0.5万;张家港47.7万,环比上升5万,某主流库日均发货约7000吨左右;太仓为15.2,环比下降1.2万,日均发货约3000-3500吨;江阴为4万,环比下降1.5万。

综合来看,从上游原料市场行情来看,近来聚酯原料PTA市场行情呈现僵持态势,另外MEG市场价格重心波动也不大,目前来看涤丝市场上游原料成本面仍显平淡;而近来下游织造厂家采购逐渐趋缓,对原料缺乏批量性需求。因此预计短期内涤丝市场或仍将会延续盘整行情。

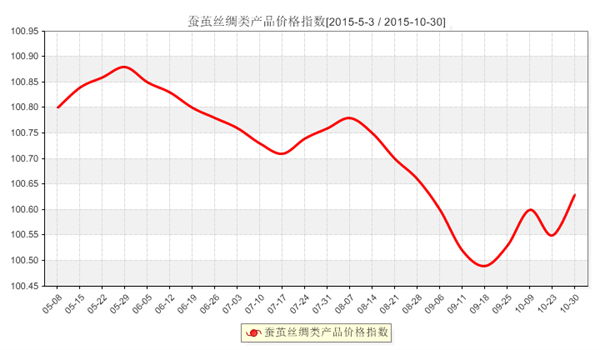

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅走高,收盘于100.63点,与上周相比,上涨了0.08点。与长期清淡偏冷的茧丝盘面相比,茧丝现货多有逐步回升势头,目前广西宜州秋茧价格维持在37元/公斤左右,对下游茧丝能提供一定的成本支撑,生丝现货成交价在30万左右。随着生产原料的逐渐减少及来年原料需求有3个月的空档期,同时据了解今年蚕茧总产量同比减少较明显,年底厂家有抓紧备货需求,后市茧丝有继续回涨预期,盘面交易将有回暖势头。

浙江晚秋茧收购已经基本结束,收购价格在28元—30元/公斤左右,茧价同比下降一成左右。当地今年桑蚕生产格局总体不太乐观,蚕农继续种桑养蚕积极性恐受到打击,来年桑蚕种养业不确定增加。

据浙江省丝绸协会对当地86家丝绸企业的财务情况统计,1-9月完成现行工业总产值148.06亿元,实现销售收入183.31亿元,36家企业亏损,亏损41.86%;盈亏相抵,盈利52287万元。全省缫丝企业累计利润额本月继续出现亏损,累计亏损额增大;绢纺企业累计利润本月继续出现亏损,但亏损额有所减少;织造企业环比利润额有所上升,累计利润额比去年同期有较大上升;印染、服装、其它企业累计利润额同比有所下降,其中蚕丝被企业下降较大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)