棉花期货浮动下的“玄机”

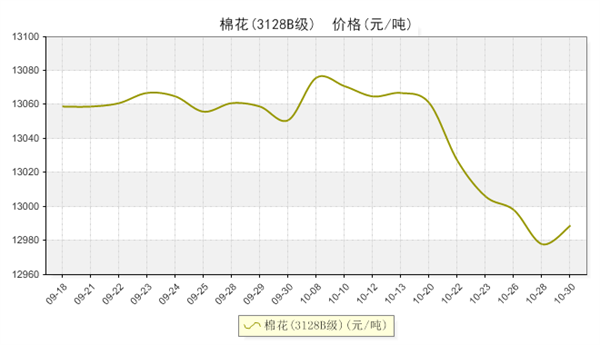

谈到棉花期货市场行情,自然首先需要关注的就是棉花现货市场的情况。十月份棉花现货市场行情呈现出先涨后跌的趋势,临近月底价格略有翘首;但是整体其价格重心较上月仍有小幅回落。从具体价格方面来看,截至十月底,其中2227B级棉到厂均价11872元/吨,与上月同期价格相比,小幅下调了20元/吨;此外3128B级棉到厂均价则集中在12835元/吨,较上月底价格相比基本持平;而2129B级棉到厂均价则在13545元/吨附近,与上月同期价格相比,小幅下行了16元/吨。具体而言,棉花现货市场分化依然比较明显,高等级棉花询价不易,而低等级棉花轧花厂则不愿收购加工;然而随着部分地区籽棉采摘逐渐进入尾声,11月中上旬将收尾,棉农出货心态略增,后市或有考虑通过降低价格来缓解库存。

而面对国内好质量棉花结构性短缺问题,部分纺企呼吁发放针对性棉花配额,以增加好质量的进口来进行配棉使用;那近来进口棉方面又处于怎样的行情呢。目前来看,进口棉价格重心整体有上扬格局;截至十月底,其中印度棉Shankar-6 1-5/32报价66.8美分/磅,折滑准税下报价在13506元/吨,1%配额关税下港口自提报价10909元/吨;与上月同期价格相比,小幅上涨了39元/吨。此外美棉EMOT SM报价74.75美分/磅跌0.25美分,折滑准税下报价14200元/吨;1%配额关税下港口自提报价12183元/吨,与上月同期价格相比,上升了331元/吨。 而乌兹别克SM报价78.4美分/磅,折滑准税下报价14548元/吨;1%配额关税下港口自提报价12768元/吨,增加了457元/吨。外棉方面,截至29日,纽约棉花期货12月合约收于62.32美分/磅,3月合约收于62.21美分。

当然,下游纱线市场行情也是影响期货走势的另一关键因素。近阶段以来下游纱线市场行情依然延续弱势调整格局,而纱厂整体开工情况不甚理想,其中相对而言大厂在订单稳定的情况下,开工率维持在七八成附近,但是小厂却关停较多,多按单生产,维持低库存运转为主,后市或有继续下降可能。具体来看,其中涤棉纱市场行情呈现盘整态势,实际成交多以实单大小予以一定的优惠,整体成交量并不大,库存略有增加,压力逐步呈现。纯棉纱方面,其市场行情延续平稳运行,价格重心波动不大,但是市场交易仍难以放量,具体交易量仍集中在32S以及40S,主要相对是喷气锦棉系列生产需求较好;部分厂家库存消化缓慢,现款采购订单不足。人棉纱市场走势仍显一般,相对而言10S、30S销售量尚可,纱线厂家产品库存大约集中在20-30天左右,预计短期内价格或仍将会有调整趋势。

总体来看,无论是棉花现货市场,亦或是下游纱线市场,后期市场多是相对看淡观望占据主导;这对于期货市场而言,也陷入了“温水煮青蛙”的局面,市场不温不火气氛颇为难熬,对未来走势更显迷茫。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)