是谁侵蚀了面料产业链条上的利润?

相对于服装如此虚高的价格,低廉的面料价格照理来说应该是低无可低了。“原本面料行业就不是一个暴利行业,全行业平均利润率3-4%,虽然部分高端的面料利润能达到8%、10%左右,甚至20%,但是也有大量的企业并不挣钱。”作为市场的老研究员沈老师说道。如今上游聚酯产品价格可谓是一泻千里,按照推断,低价原料生产出来的面料产品应该能让织造厂家松一口气,但事实却未如此乐观,究竟是什么侵蚀了面料产业链上的利润呢?

生意难做

“今年市场人气比去年淡了很多”荣志纺织的孙经理说道,“前几年膨胀式的发展,无论是针织还是梭织市场日趋饱和,相互间价格竞争激烈。不仅如此,国际市场不确定性因素较多,出口订单减少,尤其是欧盟、北美等地采购商签订的订单数量较少,只能说今年生意难做!”

从中国绸都网监测的样本企业可以看出,今年9、10月份的传统需求旺季继续延续去年“旺季不旺”态势,市场翻单不多,仅有部分专业在大户的对口瓶中有中大批量陆续成交,其中在9月销售较为突出的T400、无胆布等产品,进入10月后就动力不足;超细旦尼丝纺、高密春亚纺和涤塔夫等“防寒三剑客”今年销量也较去年萎缩了1-2成,市场上小批量、分散型成交特征较为明显;里料市场缺乏销量,尤其是常规的平纹类产品库存压力较为明显,厂家对后市预期偏弱。

面料市场在季节性需求下销量并未突发式上涨,市场前期库存难以消耗,从而导致不少厂家将价格不断下跌,再加上高劳动成本、不确定的外贸因素等,面料产品的利润日趋微利。

单价下降

“今年以来,外贸公司的面料产品的单价与去年相比有所下降,有些采购商把面料产品的价格压得很低。”极限纺织的卓总表示,“我们公司的产品以户外服装面料为主,大多出口到欧洲等国家,但是欧元贬值、人工成本增加等因素造成企业经营压力较大。为了稳住老客户,只能将单价下调,降低自身利润。”

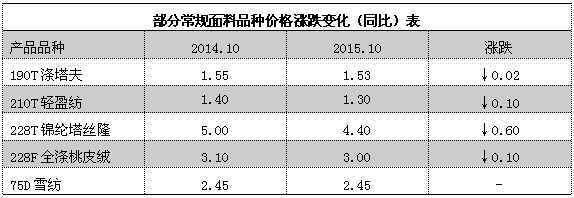

从商务部中国•盛泽丝绸化纤指数监测显示,今年9月产品销售价格指数为107.5556点,与上月相比,下跌0.6666点,跌幅为0.62%;9月份“50企业”平均销售总额继续延续小幅下跌走势,与8月份相比下跌了13.6126点,跌幅为1.18%。“由于现在常规产品的单价已经非常低了,生产企业的利润空间大幅缩减,我们已经在考虑淘汰一些常规品种,如190T、210T尼丝纺等。”吴江一生产尼丝纺厂家负责人说道。

成本上涨

从调查了解到,面料利润空间有所缩减,与其生产成本有着直接关系。2010年至2014年,农民工工资增速分别为19.3%、21.2%、11.8%、13.9%和9.8%。中国的劳动力成本为越南、孟加拉国等国的2.5倍至5倍。人工成本的快速上涨,推高了面料产品的生产成本,产品价格有所提高。但是下游采购商不愿意承受过高的产品价格,因此将订单价格压得很低。逐年上涨的人工成本,使得企业利润空间被不断挤压,部分面料企业出口毛利率甚至降至1%以下。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)