原油价格阴跌 化纤指数下降

——商务部中国•盛泽丝绸化纤指数每日(11.6)点评

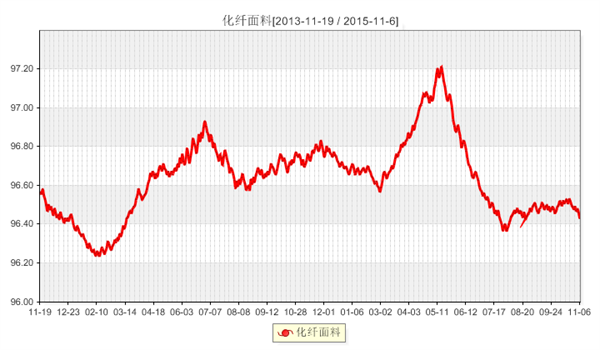

一、 从面料市场行情来看

化纤面料价格指数收盘于96.43点,与上一交易日相比,跌0.03点。

近期面料市场缺乏需求支撑,动力不足,其中外贸订单批量性不足,内需市场温吞难涨,厂家出货平缓,库存有上升之势,现盛泽地区织造库存在40天左右,厂家生产积极性有所打压,盛泽地区喷水、喷气织机在7成左右。

面料方面,目前整体销量并未大幅提升,总量与前期相比变化不大,市场成交品种较为混乱。秋冬服装面料需求逐渐减少,而部分仿真丝系列打样询盘开始。具体来看,羽绒服面料仍有采购商在采购,如一款涤纶50D低弹羽绒服受到大牌羽绒服生产商的喜爱;塔丝隆系列走货平稳,除了常规的锦纶塔丝隆价格小幅走低之外,涤纶塔丝隆需求稳定,此外市场上一款子母条尼龙塔丝隆用于制作休闲装、运动装等受到市场青睐;箱包面料在本周继续保持较好的状态,尤其是大有光提花牛津布,价格与前期变化不大;麂皮绒系列近期销量放缓,成交趋于平淡,其中经编产品略好于纬编,下游采购用于制作鞋服、家纺产品;此外仿真丝系列用于时装面料也开始走货,其中常规雪纺热度下降,一些添加创新元素的新型雪纺询盘气氛好转。春亚纺走货疲软,销售表现不佳;高密涤塔夫成交也较前期走弱;绒类面料成交也表现平平,厂家低价出售。

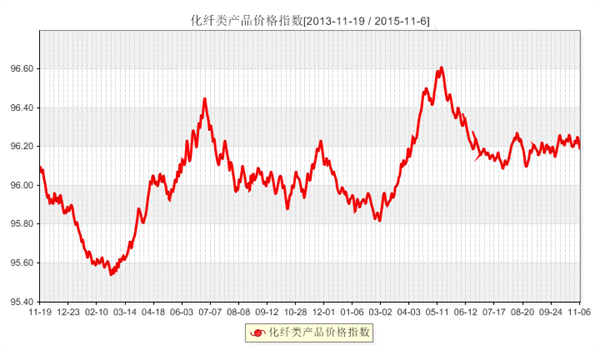

二、从原料市场行情来看

化纤总指数化纤类产品价格指数收盘于96.19点,与上一交易日相比,跌0.04点。

上游原料方面,近期利好提振,PTA市场行情上扬。周一受逸盛大化装置推迟重启消息带动,PTA期现行情走高,随后原油大涨再次提振PTA市场。虽然随后几日原油走低,但是PTA行情相对坚挺,截止到本周五,PTA内盘价格在4720元/吨附近,外盘价格在635美元/吨附近。MEG方面,行情变化不大,弱势整理。截止到本周五MEG内盘价格维持在4870元/吨。聚酯切片方面,原油及PTA利好提振,聚酯切片行情小幅上扬,但是下游买气有限,切片厂家多以出货为主,追涨情绪一般。截至周五江浙地区切片价格多围绕在5950元/吨左右。

下游化纤方面,受成本面反弹带动,近期涤纶长丝行情稳中有涨,市场成交气氛有所好转。据悉目前半光FDY 50D/24F报价集中在7900元/吨附近,POY 150D/144F 报价集中在6650元/吨左右。产销方面,原料反弹在成本面上对涤丝市场走势形成了助推力。另外下游厂家需求有所改善,批量性订单略有增多,近期涤丝市场整体产销回升。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)