市场成交气氛难好转 化纤指数弱势下滑

——商务部中国• 盛泽丝绸化纤指数一周(11.2-11.6)点评

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

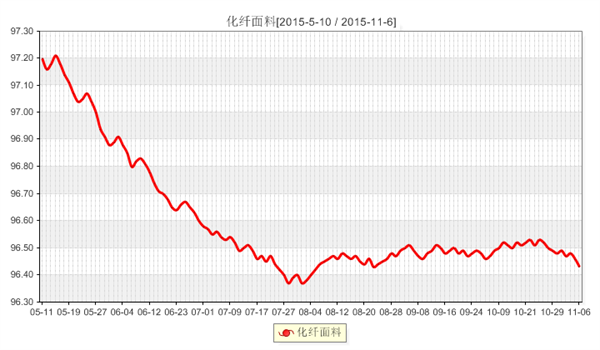

一 .从化纤面料市场行情来看

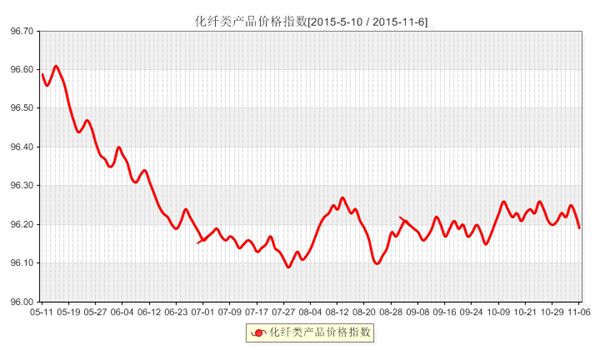

从商务部盛泽化纤指数可以看出,市场行情表现一般,价格勉强维持平稳,市场成交品种交易有些杂乱,厂家库存有上升的趋势。

面料方面,本周面料市场整体销量并未大幅提升,总量与前期相比变化不大,市场成交品种较为混乱。秋冬服装面料需求逐渐减少,而部分仿真丝系列打样询盘开始。具体来看,羽绒服面料仍有采购商在采购,如一款涤纶50D低弹羽绒服受到大牌羽绒服生产商的喜爱,据了解该面料以涤纶为原料,经纬均采用50D涤纶低弹丝,以平纹的织造方式织造而成,面料密度为320T,幅宽148cm,克重110(g/㎡),成品价在13元/米;塔丝隆系列走货平稳,除了常规的锦纶塔丝隆价格小幅走低之外,涤纶塔丝隆需求稳定,此外市场上一款子母条尼龙塔丝隆用于制作休闲装、运动装等受到市场青睐;箱包面料在本周继续保持较好的状态,尤其是大有光提花牛津布,价格与前期变化不大;麂皮绒系列近期销量放缓,成交趋于平淡,其中经编产品略好于纬编,下游采购用于制作鞋服、家纺产品,市场颜色选择较为多样;此外仿真丝系列用于时装面料也开始走货,其中常规雪纺热度下降,一些添加创新元素的新型雪纺询盘气氛好转,如一款菱格提花雪纺面料,其新颖独特的外观以及轻薄透明的特性吸引下游客商采购,后市需求量有上升的趋势。据介绍,此款面料采用FDY75D*75D为原料,在提花织机上织造而成,对工艺要求较高,市场价格集中在10-12元/米。春亚纺走货疲软,销售表现不佳;高密涤塔夫成交也较前期走弱;绒类面料成交也表现平平,厂家低价出售。

从中国绸都网监测的样本企业可以看出,市场缺乏需求支撑,动力不足,其中外贸订单批量性不足,内需市场温吞难涨,厂家出货平缓,库存有上升之势,现盛泽地区织造库存在40天左右,厂家生产积极性有所打压,盛泽地区喷水、喷气织机在7成左右。目前里面料整体产销不平,常规产品库存压力较大,再加上淡季到来,市场信心缺失,成交难以大面积好转,预计后市其行情仍以调整为主。

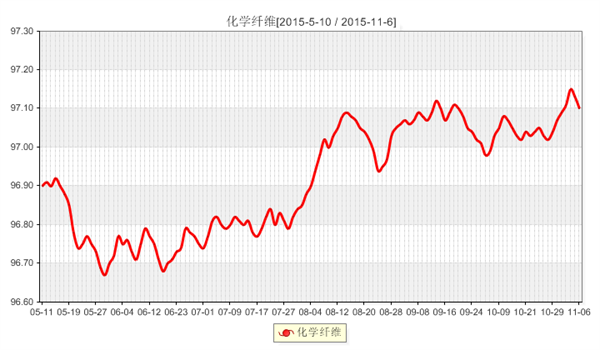

二 .从化学原料市场行情来看

本周原油先涨后跌,大幅震荡。周初美国汽油和柴油期货价格大涨有效提振了原油价格,同时利比亚原油出口港口关闭以及巴西原油行业罢工也为油价提供了强劲支撑,原油终盘大涨。但随后几日受到美元走强及美国原油库存上涨影响,国际原油持续走低。截止到本周四,纽约原油12月期货收于45.2美元/桶;布伦特12月期货收于47.98美元/桶。PX方面,受基本面弱势影响,本周PX震荡运行为主,截至本周四,亚洲PX价格报788美元/吨FOB韩国和809美元/吨CFR中国。

PTA方面,本周利好提振,PTA市场行情上扬。周一受逸盛大化装置推迟重启消息带动,PTA期现行情走高,随后原油大涨再次提振PTA市场。虽然随后几日原油走低,但是PTA行情相对坚挺,截止到本周五,PTA内盘价格在4720元/吨附近,外盘价格在635美元/吨附近。MEG方面,本周MEG行情变化不大,弱势整理。截止到本周五MEG内盘价格维持在4870元/吨。聚酯切片方面,本周受原油及PTA利好提振,聚酯切片行情小幅上扬,但是下游买气有限,切片厂家多以出货为主,追涨情绪一般。据悉截至周五江浙地区切片价格多围绕在5950元/吨左右。

涤纶长丝方面,受成本面反弹带动,本周涤纶长丝行情稳中有涨,市场成交气氛有所好转。据悉目前半光FDY 50D/24F报价集中在7900元/吨附近,POY 150D/144F 报价集中在6650元/吨左右。产销方面,本周原料反弹在成本面上对涤丝市场走势形成了助推力。另外下游厂家需求有所改善,批量性订单略有增多,涤丝市场整体产销回升。库存方面,本周涤纶长丝产品库存略有下滑,其中DTY工厂库存基本稳定在18-28天左右;POY工厂主流库存在12-14天左右,较上周下滑1-2天;FDY工厂库存在14-19天。

近来国际油价仍呈现波动态势,上游聚酯原料PTA、MEG市场行情多维持稳定运行,涤丝市场上游原料成本面支撑力度变化不大;而下游织造厂家需求略有改善,批量性订单略有增多,涤丝市场整体产销尚可。因此预计短期内涤丝市场行情或仍将是以稳定格局占据主导。

三、从蚕茧丝绸市场行情来看

本周茧丝市场行情窄幅盘整为主,下游需求疲弱采购缺乏积极性,未来弱势局面不变,原料收购工作接结束,下游需求未见好转,市场预期偏悲观,生丝再次反弹逼近30万价位,但缺乏支撑上方均线压力明显,后市走势将维持弱势。从目前整个行业发展状况的大环境来看,茧丝绸市场利空因素虽暂时得到一定程度的缓解,但是受需求疲软的影响,茧丝仍缺乏持续上涨反弹的基础,因此短期内茧丝价格仍将面临一定的下行压力。

宏观方面,1-9月份,全国规模以上工业企业实现利润总额43032.4亿元,同比下降1.7%。其中,纺织业利润增长7.8%。2015年接近尾声,整体来看,全球经济增长乏力,国内经济增幅放缓,三季度GDP同比增速“破7”,在经济大环境变动中,纺织服装企业转型复苏之路仍在持续。而且,随着中国经济的持续转型和全球经济一体化程度加深,服装企业将面临更大的机会和挑战。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)