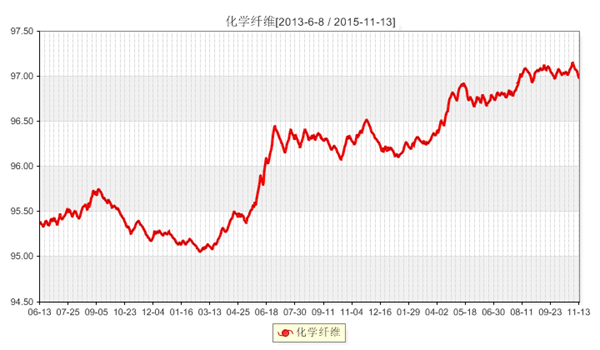

下游采购动力不足 化纤指数继续下降

——商务部中国•盛泽丝绸化纤指数每日(11.13)点评

一、 从面料市场行情来看

化纤面料价格指数收盘于96.35点,与上一交易日相比,跌0.04点。

目前市场冷热不一,外贸市场好于前期,下游赶在圣诞节前拿货,信心略有提振。开机率方面,现盛泽地区喷水、喷气织机开机率维持在7-8成左右,厂家手头订单较好;库存方面,在销售的提振下,厂家库存维持在38天左右,常规产品压力较大。

具体来看,目前喷气产品走货明显好于喷水产品,如锦棉、涤粘等,从而导致染厂出货略显紧张,锦棉价格较前期小幅走弱,部分厂家将其报价下调了0.05元/米,如平纹(70D×21S)报价在5.60元/米;涤粘、涤棉等产品价格维持前期,下游采购多用于休闲装、大衣等;而常规喷水面料如春亚纺、尼丝纺、涤塔夫等经过PU、轧光等后整理工序后,交易量仍显稳定,下游采购多用于羽绒服面料;麂皮绒系列季节性需求好于前期,无论是内销还是外贸,均有一定程度的放量,其中海岛麂皮绒维持良好的动销态势,经过复合、印花、涂层、冲孔都后整理后,适用性较广,可用于沙发、靠垫、鞋材和服装等;此外市场上涤锦双面绒应季走俏,仿真丝系列局部走畅,下游提前采购春夏服装者增多,加捻产品表现较为强劲,后市预期较好;而桃皮绒系列整体走货不佳,但复合产品选样下单者开始增多。

二、从原料市场行情来看

二、从原料市场行情来看

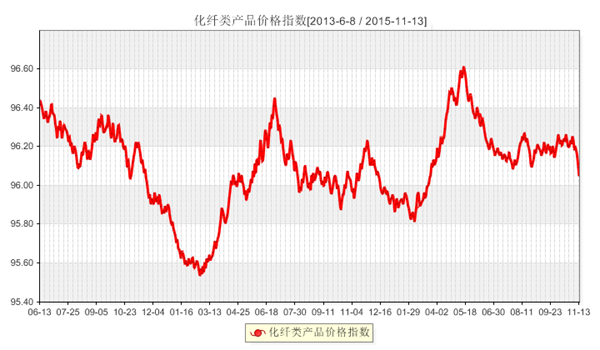

化纤总指数化纤类产品价格指数收盘于96.05点,与上一交易日相比,跌0.05点。

上游原料方面,近期PTA市场行情走势颇为坚挺,价格重心整体波动不大,主要得益于逸盛在市场上继续扫货等利好面的支撑;截至周五,其中内盘市场价格重心多集中在4720元/吨左右,另外其外盘市场价格也维稳运行,报价围绕在635美元/吨附近。MEG市场行情仍显疲弱走势,其整体价格重心在跌破了5000元/吨的整数关口后继续弱势前行;截至周五其中内盘市场价格下行至4600元/吨,外盘价格重心则走跌至607美元/吨水平。切片方面,近期江浙地区聚酯切片市场行情稳中偏弱,局部厂家报价下调50元/吨,主流厂家报盘多集中在5900-6050元/吨元/吨(现款),实单商谈预计5900-5950元/吨(现款),局部略高。

下游化纤方面,近期江浙地区涤纶长丝市场行情平淡前行,部分厂家报价重心出现下降,尤其是FDY以及POY产品下降较为明显;目前半光FDY 50D/24F报价集中在7800元/吨附近,POY 150D/144F 报价集中在6650元/吨左右。而涤纶工业丝行情也继续僵持,实际成交价格走弱;厂家报价两极分化情况越来越明显。产能较小的工厂报价较高,相反大厂由于成产成本低些,价格跌幅较大。下游需求走弱,预计工业丝行情不容乐观。

化纤面料价格指数收盘于96.35点,与上一交易日相比,跌0.04点。

目前市场冷热不一,外贸市场好于前期,下游赶在圣诞节前拿货,信心略有提振。开机率方面,现盛泽地区喷水、喷气织机开机率维持在7-8成左右,厂家手头订单较好;库存方面,在销售的提振下,厂家库存维持在38天左右,常规产品压力较大。

具体来看,目前喷气产品走货明显好于喷水产品,如锦棉、涤粘等,从而导致染厂出货略显紧张,锦棉价格较前期小幅走弱,部分厂家将其报价下调了0.05元/米,如平纹(70D×21S)报价在5.60元/米;涤粘、涤棉等产品价格维持前期,下游采购多用于休闲装、大衣等;而常规喷水面料如春亚纺、尼丝纺、涤塔夫等经过PU、轧光等后整理工序后,交易量仍显稳定,下游采购多用于羽绒服面料;麂皮绒系列季节性需求好于前期,无论是内销还是外贸,均有一定程度的放量,其中海岛麂皮绒维持良好的动销态势,经过复合、印花、涂层、冲孔都后整理后,适用性较广,可用于沙发、靠垫、鞋材和服装等;此外市场上涤锦双面绒应季走俏,仿真丝系列局部走畅,下游提前采购春夏服装者增多,加捻产品表现较为强劲,后市预期较好;而桃皮绒系列整体走货不佳,但复合产品选样下单者开始增多。

化纤总指数化纤类产品价格指数收盘于96.05点,与上一交易日相比,跌0.05点。

上游原料方面,近期PTA市场行情走势颇为坚挺,价格重心整体波动不大,主要得益于逸盛在市场上继续扫货等利好面的支撑;截至周五,其中内盘市场价格重心多集中在4720元/吨左右,另外其外盘市场价格也维稳运行,报价围绕在635美元/吨附近。MEG市场行情仍显疲弱走势,其整体价格重心在跌破了5000元/吨的整数关口后继续弱势前行;截至周五其中内盘市场价格下行至4600元/吨,外盘价格重心则走跌至607美元/吨水平。切片方面,近期江浙地区聚酯切片市场行情稳中偏弱,局部厂家报价下调50元/吨,主流厂家报盘多集中在5900-6050元/吨元/吨(现款),实单商谈预计5900-5950元/吨(现款),局部略高。

下游化纤方面,近期江浙地区涤纶长丝市场行情平淡前行,部分厂家报价重心出现下降,尤其是FDY以及POY产品下降较为明显;目前半光FDY 50D/24F报价集中在7800元/吨附近,POY 150D/144F 报价集中在6650元/吨左右。而涤纶工业丝行情也继续僵持,实际成交价格走弱;厂家报价两极分化情况越来越明显。产能较小的工厂报价较高,相反大厂由于成产成本低些,价格跌幅较大。下游需求走弱,预计工业丝行情不容乐观。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)