涤纶长丝行情好转不易!

今年以来,纺织企业的订单总体没有明显起色,尤其是旺季已过,市场更是冷清。从今年的出口方面看,今年前10月中国纺织品服装出口的下降幅度有所扩大,今年全年出口也将难言乐观,前10月,中国纺织品服装累计出口2349.8亿美元,同比下降5.4%,其中纺织品出口下降1.9%,服装出口下降7.5%。纺织服装出口下降的主要原因是受到汇率波动以及产业转移的影响,另外,纺织企业面临的问题如融资难等依然未得到有效解决,从而影响企业出口的积极性。

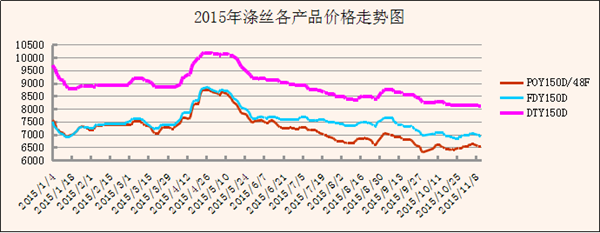

纺织企业出口下降,厂家订单量就会明显降低,而涤纶长丝作为化纤产品的主要原料,其使用量也在明显减少。但是,今年的涤丝产能仍在增加,目前涤纶长丝厂家开工率平均在77%,较去年同期增加了近10个百分点,而今年的下游需求又相当弱,在这样的环境下,涤丝厂家丝的质量、价格以及优惠幅度就成为了竞争对象,涤丝行情难以言好的局面也就显而易见了。

目前原油市场持续偏弱运行,纽约原油再次跌破43美元/桶,触及8月低位。原油急速下跌,对整个聚酯市场的拖累作用都很明显,涤纶长丝在此阶段想要回暖更是不可能的。

另外,10日,市场“疯传”吴江地区环保治理停产企业名单,其中涉及热电企业、织造印染厂家,虽并未有具体的限产停产的管控措施,但是热电企业的限产,势必会影响到下游喷气织造企业的生产计划,从而也会进一步影响到对原料涤丝等产品的需求。目前盛泽已有一厂计划13日计划下调聚酯纺丝装置生产负荷30%,涉及产能约10万吨,预计持续到11月27日,该装置主产半光POY、FDY产品。

综合来看,目前涤纶长丝市场回暖迹象渺茫,企业价格竞争意向依然较强,在今年剩下的一个多月时间内,原油走势扑朔迷离,原料PTA、MEG行情也难有大的起色,笔者认为,涤纶长丝行情在如此环境下好转不易!

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)