10月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

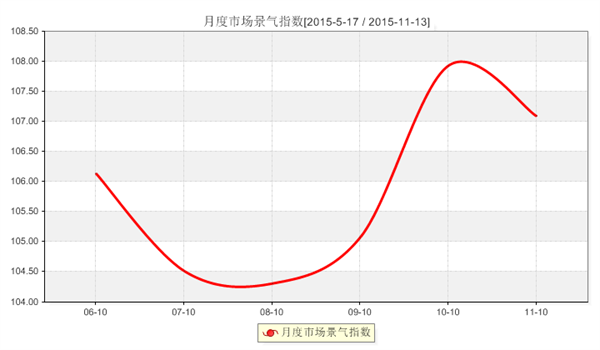

(上图为盛泽市场整体景气指数走势图)

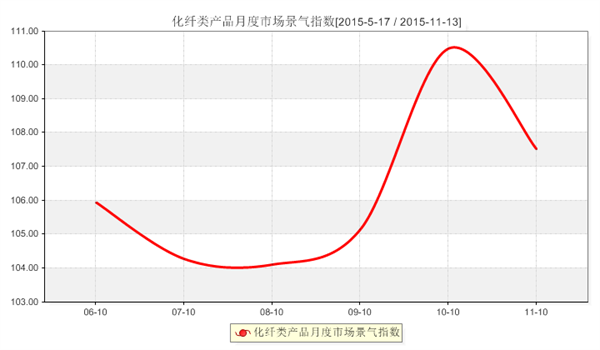

(上图为化纤产品景气指数走势图)

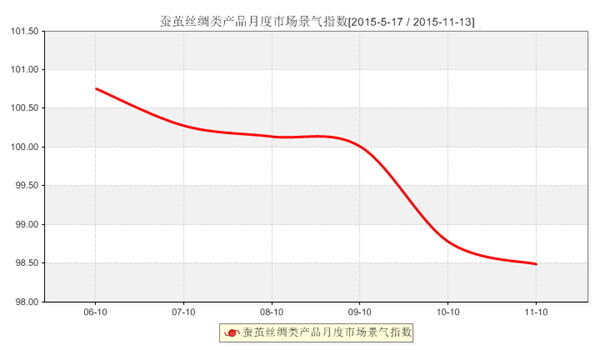

(上图为丝绸产品景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,10月份市场景气指数走低,化纤产品和丝绸产品景气指数均有不同程度的下跌。10月份是纺织传统旺季,然而今年由于终端需求疲软,订单下达有限,抑制了整个行情的恢复。而蚕茧丝绸由于目前行业需求较淡,市场供给变化不大,基本面上缺乏实质性利多支撑,茧丝行情难有大的起色,因此指数继续走低。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下10月份市场景气指数下跌的主要影响因素。

一、十月份化纤产品景气指数影响因素分析:

下表是十月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下10月份市场景气指数下跌的主要影响因素。

一、十月份化纤产品景气指数影响因素分析:

下表是十月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是十月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标曲线走势来看,10月市场行情整体弱于9月份。由于整体外贸形势不佳影响,10月外销市场整体偏弱,同时内需市场仍未大面积恢复,同时原料价格下滑,共同拖累整个市场行情。具体来看,10月市场总体判断、顾客人气、运输成本、货物发运、资源供给、总体经营方面均有不同程度的下跌。不过由于原材料价格走低,使得产品盈利情况得到好转,企业资金周转压力也有所减轻。此外与去年同期相比,今年市场总体判断、总体经营均好于去年,但是货物出货量较去年有所缩减。

10月份化纤类产品景气指数的各影响因素分析:

1.下游需求表现平淡,面里料市场接单以小单多批量为主

10月份市场行情较为稳定,缺乏亮点,价格呈稳中下降态势,幅度不大。原料价格下滑和面料生产增量所带来的负面消息影响着生产,现盛泽地区市场开机率维持在7-8成左右,织造库存维持在39天,织造企业去库存过程缓慢。从成交品种来看,仍主要集中在休闲面料、防寒面料上,其中塔丝隆系列中锦纶塔丝隆成交小幅放大,牛津布市场销量较前期有所攀升,超细旦尼丝纺、高密涤塔夫、超细旦春亚纺销量大致走稳,此外,仿真丝面料走货较少,除了复合丝雪纺用于围巾之外,其他产品询盘表现一般;水洗绒、双面绒等产品销售表现平平,厂家销售压力较大;桃皮绒依然走货不畅,市场低价频现。

里料市场表现一般,常规平喷类产品走货表现平平,价格局部下滑,提花里料走货稍好。受面料市场需求限制,里料市场表现平稳。

2.基本面偏弱,原料缺乏批量性需求

由于缺乏上下游市场利好消息的提振,10月涤纶长丝市场行情延续盘整格局,近阶段以来涤丝各类产品如FDY、POY还是DTY价格重心均面临着一定的调整波动。在旺季难旺的制约下,下游织造市场需求难有明显提振,产销平淡,涤丝市场整体库存水平不断增大,逐渐临近六七月纺织淡季时期的库存高峰位置。10月由于成本面坚挺,而涤纶长丝价格偏弱,使得涤纶长丝亏损情况加剧,聚酯厂家经营压力增加。

3.10月纺织品服装出口继续下降

2015年10月,纺织品服装出口继续下降,且按美元计降幅再次扩大至两位数。根据海关总署发布的数据,当月出口236.6亿美元,同比下降10.9%,其中纺织品出口92.1亿美元,下降5.5%,服装出口144.5亿美元,下降13.9%。1-10月,纺织品服装累计出口2349.8亿美元,下降5.4%,其中纺织品出口910.6亿美元,下降1.9%,服装出口1439.2亿美元,下降7.5%。

10月出口下降的原因在于国、内外经济环境不佳。受汇率波动及产业转移的影响,除美国外主要出口市场需求均未恢复,新兴市场也出现下滑。国内方面,企业面临的问题如融资难等依然未得到有效解决,影响企业出口积极性。

二、对于10月份丝绸产品景气指数的各影响因素进行分析:

10月份丝绸类产品景气指数小幅下滑,较上月小幅下调了0.29点,收于98.49点。由于目前行业需求较淡,市场供给变化不大,基本面上缺乏实质性利多支撑,茧丝行情难有大的起色,因此指数继续走低。

下表是10月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

10月份化纤类产品景气指数的各影响因素分析:

1.下游需求表现平淡,面里料市场接单以小单多批量为主

10月份市场行情较为稳定,缺乏亮点,价格呈稳中下降态势,幅度不大。原料价格下滑和面料生产增量所带来的负面消息影响着生产,现盛泽地区市场开机率维持在7-8成左右,织造库存维持在39天,织造企业去库存过程缓慢。从成交品种来看,仍主要集中在休闲面料、防寒面料上,其中塔丝隆系列中锦纶塔丝隆成交小幅放大,牛津布市场销量较前期有所攀升,超细旦尼丝纺、高密涤塔夫、超细旦春亚纺销量大致走稳,此外,仿真丝面料走货较少,除了复合丝雪纺用于围巾之外,其他产品询盘表现一般;水洗绒、双面绒等产品销售表现平平,厂家销售压力较大;桃皮绒依然走货不畅,市场低价频现。

里料市场表现一般,常规平喷类产品走货表现平平,价格局部下滑,提花里料走货稍好。受面料市场需求限制,里料市场表现平稳。

2.基本面偏弱,原料缺乏批量性需求

由于缺乏上下游市场利好消息的提振,10月涤纶长丝市场行情延续盘整格局,近阶段以来涤丝各类产品如FDY、POY还是DTY价格重心均面临着一定的调整波动。在旺季难旺的制约下,下游织造市场需求难有明显提振,产销平淡,涤丝市场整体库存水平不断增大,逐渐临近六七月纺织淡季时期的库存高峰位置。10月由于成本面坚挺,而涤纶长丝价格偏弱,使得涤纶长丝亏损情况加剧,聚酯厂家经营压力增加。

3.10月纺织品服装出口继续下降

2015年10月,纺织品服装出口继续下降,且按美元计降幅再次扩大至两位数。根据海关总署发布的数据,当月出口236.6亿美元,同比下降10.9%,其中纺织品出口92.1亿美元,下降5.5%,服装出口144.5亿美元,下降13.9%。1-10月,纺织品服装累计出口2349.8亿美元,下降5.4%,其中纺织品出口910.6亿美元,下降1.9%,服装出口1439.2亿美元,下降7.5%。

10月出口下降的原因在于国、内外经济环境不佳。受汇率波动及产业转移的影响,除美国外主要出口市场需求均未恢复,新兴市场也出现下滑。国内方面,企业面临的问题如融资难等依然未得到有效解决,影响企业出口积极性。

二、对于10月份丝绸产品景气指数的各影响因素进行分析:

10月份丝绸类产品景气指数小幅下滑,较上月小幅下调了0.29点,收于98.49点。由于目前行业需求较淡,市场供给变化不大,基本面上缺乏实质性利多支撑,茧丝行情难有大的起色,因此指数继续走低。

下表是10月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是10月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

从蚕茧丝绸产品二级景气指标分析,10月较9月行情基本持平,略有走低。10月是秋茧上市阶段,原料供应较为充裕。但是现货市场成交情况仍旧冷清,商家多按需采购,阶段性补库进程缓慢,供需矛盾仍然存在。由于需求端反应冷清,缺乏成交面的支撑,茧丝难有真正的回暖动力。此外,企业流动资金周转仍较为紧张,产品库存压力较重,货物发运量减少,后市行情回暖不易。

结合二级指标曲线走势分析影响十月份蚕茧丝绸产品景气指数的各因素:

1、茧丝价格反弹支撑较小

近期,茧丝走势较为反复,行业基本面缺乏有利因素支撑,反弹乏力,震荡走势将成为常态。今年广西主产区秋茧减产,但仍难以在整体上改变供应过剩的市场格局,而且下游需求表现一般,市场去库存化进程缓慢。在宏观背景疲弱、国内需求持续萎缩,且国际出口环境压力不减的背景下,茧丝依然难以摆脱振荡下行的趋势,预计后市仍有承压下跌的可能。

2.经营成本加重,影响企业的生产经营

国家统计局发布了10月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),数据显示,CPI环比下降0.3%,同比上涨1.3%;PPI环比下降0.4%,同比下降5.9%。专家表示,消费品价格涨幅继续收窄。目前上游行业通缩和下游行业的低通胀局面在短时间内很难得到改观,从而推动实际利率高企,在很大程度上加大了企业的融资成本和债务负担,不利于经济增长的企稳和持续复苏。

3. 行业发展迟缓,面临多方挑战

目前,国内蚕茧农业基础仍不牢固、丝绸工业生产关键技术和装备研发有待提升、丝绸品牌发展相对滞后、对国内丝绸市场和国际新兴出口市场的开拓不足、抵御国内外市场风险的能力较弱、市场运行调控的能力和水平都有待提高。 同时在国际市场消费疲软的大背景下,原材料价格的大起大落以及劳动力成本的上涨,就像两座大山,让绝大多数贴牌生产低端产品的丝绸企业喘不过气来,中国丝绸业遭遇了前所未有的困境。

三、后市预测:

目前成本面弱势运行压制着产品的市场价格,再加上下游市场旺季不旺,需求采购积极性不高,制约着市场产品的走货。此外,终端需求恢复缓慢,产能过剩等问题,依然困扰着整个产业链。进入四季度,企业的库存与资金压力凸显,市场信心缺失,成交难以大面积好转,预计后市其行情仍以调整为主。

1、茧丝价格反弹支撑较小

近期,茧丝走势较为反复,行业基本面缺乏有利因素支撑,反弹乏力,震荡走势将成为常态。今年广西主产区秋茧减产,但仍难以在整体上改变供应过剩的市场格局,而且下游需求表现一般,市场去库存化进程缓慢。在宏观背景疲弱、国内需求持续萎缩,且国际出口环境压力不减的背景下,茧丝依然难以摆脱振荡下行的趋势,预计后市仍有承压下跌的可能。

2.经营成本加重,影响企业的生产经营

国家统计局发布了10月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),数据显示,CPI环比下降0.3%,同比上涨1.3%;PPI环比下降0.4%,同比下降5.9%。专家表示,消费品价格涨幅继续收窄。目前上游行业通缩和下游行业的低通胀局面在短时间内很难得到改观,从而推动实际利率高企,在很大程度上加大了企业的融资成本和债务负担,不利于经济增长的企稳和持续复苏。

3. 行业发展迟缓,面临多方挑战

目前,国内蚕茧农业基础仍不牢固、丝绸工业生产关键技术和装备研发有待提升、丝绸品牌发展相对滞后、对国内丝绸市场和国际新兴出口市场的开拓不足、抵御国内外市场风险的能力较弱、市场运行调控的能力和水平都有待提高。 同时在国际市场消费疲软的大背景下,原材料价格的大起大落以及劳动力成本的上涨,就像两座大山,让绝大多数贴牌生产低端产品的丝绸企业喘不过气来,中国丝绸业遭遇了前所未有的困境。

三、后市预测:

目前成本面弱势运行压制着产品的市场价格,再加上下游市场旺季不旺,需求采购积极性不高,制约着市场产品的走货。此外,终端需求恢复缓慢,产能过剩等问题,依然困扰着整个产业链。进入四季度,企业的库存与资金压力凸显,市场信心缺失,成交难以大面积好转,预计后市其行情仍以调整为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)