PX表现日益抗跌

笔者认为,PX厂家抗跌的主要原因可能是以下三个方面:

一,PX与石脑油价差维持区间震荡,PX大跌可能性较低。

众所周知,PX的成本主要来自MX,而MX来自石脑油,所以PX可以按照石脑油来参考定价,一般情况下,对于PX的生产商而言(尤其是韩国、台湾企业),PX与石脑油之间的价差在350美元/吨左右才可以接受。而今年以来,PX与石脑油之间的价差维持在350美元/吨之上的时间屈指可数,这也导致了今年PX厂家整体盈利情况不佳。自8月份以来,PX与石脑油之间的价差基本维持在320-340美元/吨之间震荡,价差震荡不前,厂家抗跌的心态就尤为浓厚,从而抑制了PX行情大跌的可能。

二,PX供应稳定,但过剩问题仍然存在。

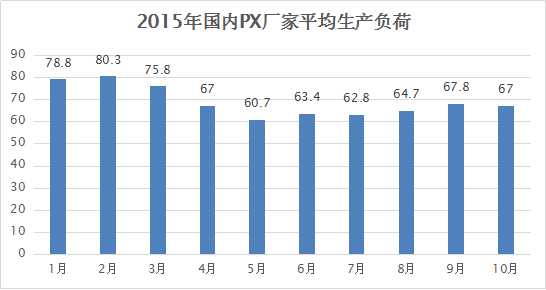

近几个月国内PX开工率维持在6成以上水平,不过,9、10月份PX开工略有提升,回升至67%左右。从产量上看,10月份PX产量约为82.49万吨,较9月份略增1.69万吨,总体而言,场内PX供应稳定,加上下游PTA市场价格坚挺,从而增强了PX市场的挺价意识。但,从供需问题来看,PX供应仍处于过剩状态,据统计,国内9月PTA产量约为234.8万吨,按此推算,其对PX的需求量约为154.5万吨,而PX9月总供应量约为182.3万吨,供应剩余27.8万吨,较8月供应剩余量增加了19.2万吨。因此,PX在供应过剩的压力下,行情难以在无外围支撑的情况下出现上扬。

三,下游开工稳步回升,刚需维持。

自进入10月份,国内PTA装置开工就逐步回升,一直维持在6成偏上水平,尤其市11月份以来,多数前期检修的装置开始重启,其中天津石化以及逸盛大化共计400多万吨的PTA装置重启升温,虽满负荷运行仍需时日,但是开工率提升以及供应增加是不争的事实,预计后市国内PTA开工负荷或将提升至66—70%左右的水平。PTA开工负荷提升,对原料PX的需求也有望增加,从而抑制了PX行情的下跌空间,也为PX的抗跌提供了助力。

总而言之,目前PX市场行情表现的较为抗跌,但是,由于原油持续下行,后市有可能跌破40美元/桶,原油大跌,对整个聚酯市场的影响作用不容小觑;另外,PTA装置开工率提升,PTA行情也存在下跌风险,下游整个聚酯以及织造市场均表现平平,对原料的推动作用不强。因此笔者认为,短期内PX行情虽表现抗跌,但是弱势局面却难以改善。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)