涤纶工业丝价格下跌

原油库存持续上升,(11月13日)国际能源署(IEA)发布报告称,石油库存已升至创纪录的30亿桶,原油的高库存对原油的价格形成拖累。虽然巴黎袭击事件引起原油市场的恐慌情绪,但是其影响力有限,随着恐慌情绪的平复,供应过剩忧虑再次升温。目前原油市场多空交织,OPEC减产同时地缘政治格局紧张,原油价格存在一定的支撑力。但是库存问题依然凸显,同时多个利好支撑美联储的加息预期,美元指数走强将对原油形成拖累。因此,从目前形势来看,原油未来走势不定,市场看空情绪不减,对后市进一步形成打压。

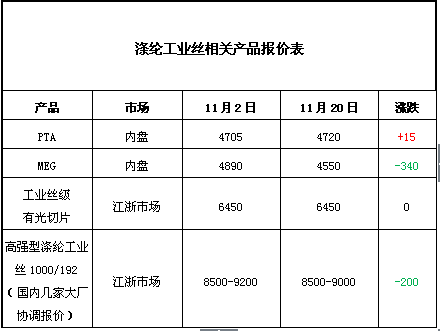

成本面表现坚挺,工业丝利润不佳

自10月份以来,PTA市场行情整体以坚挺向上为主。PTA市场由于限产检修,供应在较长时间内处于偏紧状态,另外逸盛厂家收购现货,对现货市场提振作用较强。通过行业内的限产动作,PTA行情持续坚挺。虽然近期逸盛大化装置重启减缓了PTA的供应压力,但是近日大连恒力#220万吨装置因故障停车检修,另外桐昆#150万吨装置也意外停车,使得PTA负荷再次下跌至6成以下。由于这两套装置重启时间未定,因此近期PTA供应仍将保持紧张格局,预计短期内PTA行情或将继续保持坚挺,由此可见工业丝亏损情况或仍将继续。

下游陆续减产 需求进一步缩减

近期下游厂家利润情况不佳,加上成本面压力难调,使得各厂家有减产动作。具体来看,帆布市场开工下调1成,消防水带下调2-3成,土工行业下调5成,织带行业开工暂时维稳。下游厂家的减产直接限制了工业丝的需求。受下游减产影响,工业丝市场负荷小幅回落。其中恒力高模低缩有减产,金汇特目前维持3万吨产能。

临近月末,各结算价将陆续出台,目前工业丝市场以观望为主,切片结算价如若走低,在下游需求减少的共同拖累下,工业丝高强型或将跌破8000大关。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)