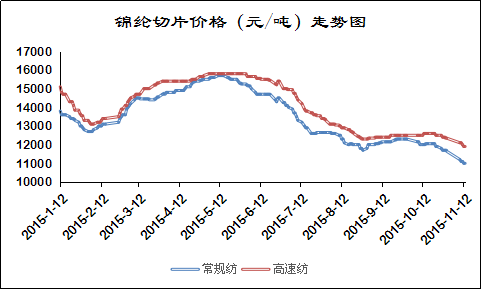

【168TEX讯】四季度以来,锦纶原料市场呈现快速跌落之势。随着己内酰胺由于需求不足,供应增加,市场库存难销,使之价格10月至今跌幅达千元。随即,在原料己内酰胺的不利影响下,切片市场的交投也一度下降,价格也跟随己内酰胺跌幅800-1100元左右,其厂家经济效益遭受较为深刻的打击。

截止目前,江浙地区锦纶切片厂家报价较四季度初回落明显。其中,桐乡方圆稍高端货源高速纺切片回落900元/吨,目前报价在12300元/吨;萧山美邦稍高端货源高速纺切片较四季度初下调800元/吨,目前报价重心在12300元/吨;浙江华建高速纺切片下跌600元/吨,目前与下游客户成交在12300-12400元/吨附近;而江苏地区无锡大厂高分子高速纺切片目前报价在12300元/吨,较国庆前夕价格下跌有800元左右……

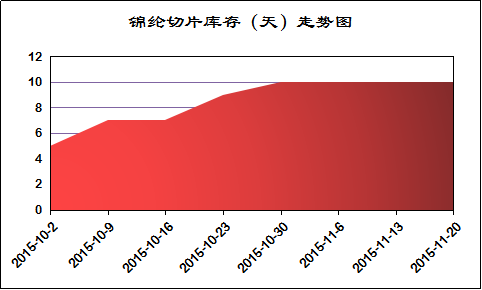

近两个月切片市场除了价格市场遭遇走跌之外,其市场库存也一路攀升。由下图可以清晰看出,10上旬切片库存大致在5天的水平,这个库存基本上仍处于合理区间,但是由于下游需求不佳,开机率不足,对锦纶切片采购有限,切片厂家销售困难,到了11月下旬,市场切片库存已经攀升至10天水平,增长一倍。

那么,今年四季度锦纶切片为何面临出货压力持续增大和库存升高的境况?直接原因还是下游锦纶丝市场低迷的生产积极性。今年旺季, 锦纶丝市场开机明显不足,市场普遍开机率只在7成附近,像大厂福建锦江、力恒等企业。只有少数企业由于近期空包行情较好,能开至9成。锦纶短纤由于下游需求旺盛,开机率较满,对切片有一定的消耗,但是由于其本身市场产能偏低只占到整体锦纶纤维的1/20,因此即使行情再好,也对锦纶切片的实际消耗难以形成有效的支撑,可谓是“杯水车薪”!并且锦纶丝市场上出现了很多关停或转产锦纶项目的现象,有些甚至是这一两年刚刚新上的项目。有消息称,上半年德科3万吨,2014年才刚上的苏州英迪维3.6万吨锦纶纤维,就出现了关停。近期浙江舒美尔也有新动向,工厂表示3万吨POY项目长期处于装置未开的状态,后期技改后生产海岛丝退出锦纶业。

在这些负面消息的影响下,下游市场开工率的降低和整个行业较为震荡格局下,锦纶切片难以走出一片天地。而何时能走出这段下坡路?笔者认为,当前,虽然市场对锦纶原料市场和下游市场信心不足,但是本周以来,其己内酰胺的跌势已经较之前放缓很多,基本以企稳为主,因此成本面来看,切片后市快速下跌的空间已不大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)