原料继续坚挺 化纤指数上扬

——商务部中国•盛泽丝绸化纤指数每日(11.27)点评

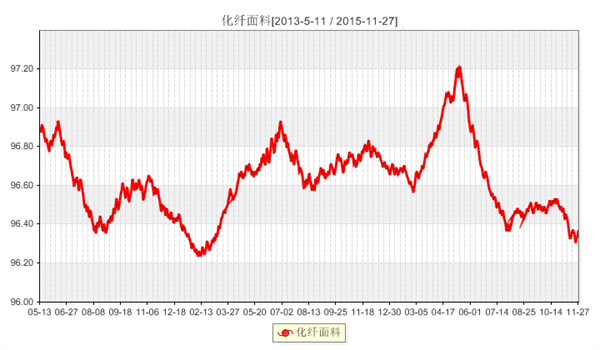

化纤面料价格指数收盘于96.37点,与上一交易日相比,涨0.03点。

目前市场调整态势较为明显,染厂陆续恢复产能,市场出货较前期好转,但整体订单量与去年相比,略显一般。厂家生产心态较为谨慎,盛泽地区喷水、喷气织机开机率在7成左右,库存在成交量放大下,略有下降,在38天。

近期外贸市场订单有所减少,内贸市场成交尚能维持,市场处于季节性转换时期,成交产品较为杂乱,热点产品较为匮乏。其中喷气面料成交气氛坚挺,除了前期好销的涤粘面料继续走畅之外,锦棉、人丝交织、全棉交织等产品看样者陆续增多,锦棉受到原料价格的走低,实际商谈较前期下降0.05元/米;麂皮绒系列近期出货频繁,尤其是经编麂皮绒,价格表现坚挺,下游采购多用于沙发套、鞋服等。此外,前期热销的纬弹麂皮绒成交略有下降,但是销量还有一定的持续性;四面弹面料近期出货较好,除了斜纹,平纹产品整体走货量也较前期有所提升。如一款平纹尼龙四面弹用于明年春夏面料订单呈现增加态势;色丁系列中,常规有光色丁买气一般,弹力色丁订单有所增加,如一款防静电有光弹力色丁颇受市场欢迎,主要用于睡衣、夹克、棉衣等。仿真丝系列动销品种较少,雪纺围巾面料成交尚可。桃皮绒、水洗绒等产品走货依然不佳,厂家库存压力较大,后市销售不佳。

二、从原料市场行情来看

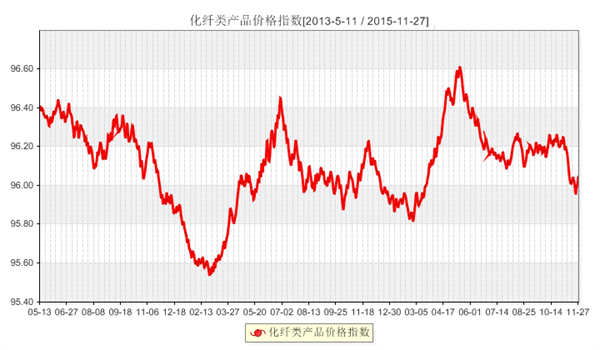

化纤总指数化纤类产品价格指数收盘于96.05点,与上一交易日相比,涨0.04点。

上游原料方面,近期PTA市场行情上扬,周二起受原油强势上涨带动,PTA期货走高,现货价格表现强势,截止到本周五,PTA内盘价格在4720元/吨附近,外盘价格在590美元/吨附近。MEG方面,周二在原油反弹及PTA行情上涨的提振下,MEG价格止跌回升,截止到本周五MEG内盘价格维持在4360元/吨。聚酯切片方面,上游原料行情坚挺,但是由于下游买气一般,看空情绪依旧,聚酯切片价格维稳观望为主,截至周五江浙地区切片价格多围绕在5725元/吨左右。

下游化纤方面,近期涤纶长丝行情以稳为主,个别厂家价格重心小幅波动。截至本周五, 桐乡一大厂价格持稳,其中半光POY 75D/72F报7050元/吨,150D/144F报6800元/吨; 盛泽一厂涤丝价格保持稳定,其中DTY 200D/288F8500元/吨、300D/576F报价8300元/吨;FDY 50D/36F报价8100元/吨、68D/24F报价7700元/吨。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)