涤纶长丝行情:“熊”来了!

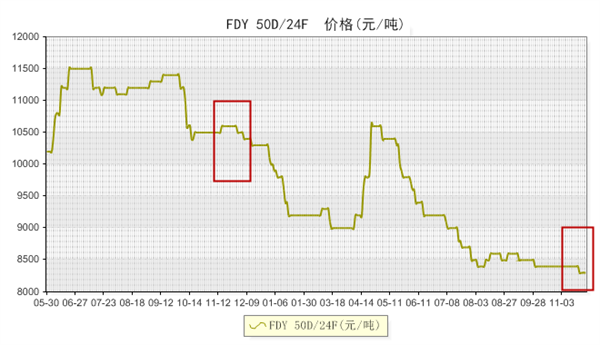

目前涤纶长丝价格已处于历史低位,以FDY50D/24F为例,近期价格围绕在8300元/吨附近。然而在2014年同期,其价格则位居10500元/吨的高位,一年之间价格大跌了2200元/吨,跌幅达到21%。涤纶长丝虽然上半年有过一波牛市行情,但是5月下旬之后在下游需求减少及原油低迷的拖累下,涤丝价格大幅下滑。

涤纶价格下跌,虽然上游疲软是一大主因,但是下游需求的明显缩水影响更大。纺织品、服装出口在我国纺织行业一直以来都占据着重要的位置,但是近年来受全球经济增速放缓、汇率波动、国内制造成本高企等因素影响,我国纺织服装出口连续下滑,据海关数据显示,1-10月纺织品服装累计出口2349.8亿美元,下降5.4%,累计出口金额进一步下降,且降幅继续扩大。

出口市场的萎缩对纺织市场冲击巨大,从今年的9-10月份织造市场旺季不旺的表现就可以清楚的看出。目前盛泽地区织造市场整体开机率维持在7-8成水平,坯布织造库存为39-40天。我们从盛泽纺织市场的运行情况可以得知在高库存及较大的资金压力影响下,织造企业大量囤货的意愿不高。多数情况下,织造企业通常是按需拿货为主,只有在上游出现重大利好消息时,下游才会出现短暂的集中补货行为。

出口市场的萎缩对纺织市场冲击巨大,从今年的9-10月份织造市场旺季不旺的表现就可以清楚的看出。目前盛泽地区织造市场整体开机率维持在7-8成水平,坯布织造库存为39-40天。我们从盛泽纺织市场的运行情况可以得知在高库存及较大的资金压力影响下,织造企业大量囤货的意愿不高。多数情况下,织造企业通常是按需拿货为主,只有在上游出现重大利好消息时,下游才会出现短暂的集中补货行为。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)