长丝织造:利润好转,市场总算“喜”了一把!

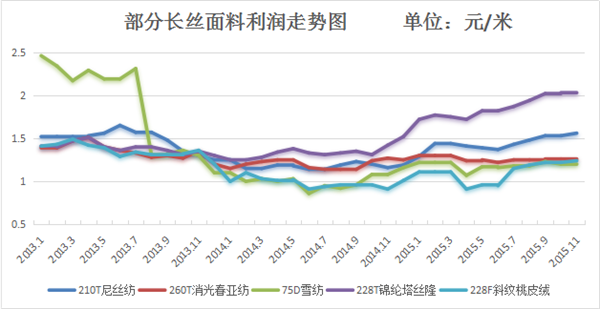

从11月整个织造市场成交情况来看,休闲服装面料以及家纺面料成交量尚可,市场整体处于阶段性需求季节,整体成交较上月有所好转。其中塔丝隆系列交投气氛好转明显,尤其是锦纶塔丝隆,受到原料锦纶DTY价格下跌的影响,锦纶塔丝隆成本较前期下跌了0.02元/米,但下游厂家压价较为明显,因此其价格也同步下跌,塔丝隆虽然销量好转,但实际成交利润表现平平;超细旦尼丝纺、高密消光春亚纺、高密涤塔夫等防寒面料成交以市场货居多,价格较低,厂家实际利润不高;仿真丝系列中,受到下游市场对春夏服装面料的需求增大,雪纺、乱麻等产品成交好于前期,厂家陆续出货,但是成交规格仍集中在常规的产品,如75D、150D等,价格与前期变化不大,随着涤纶FDY价格小幅走低,雪纺的利润空间略有好转,其他产品成交变化不大,厂家出货意向较强。

在面料市场成交较好情况下,原料市场表现却显平淡。其实稍加留意观察,不难发现,现在的聚酯产业链已经不是原先认识的那样了。上游原油动一动,PTA价格有时候难以跟进,更别说涤纶长丝、涤纶短纤了。11月,国际原油在供应过剩的背景下,价格整体震荡下行。受此影响PX行情跟跌明显,厂家现金流亏损也进一步加剧。原本下游织造人士认为,上游行业如此,PTA、涤纶长丝也难逃厄运。但是11月,PTA行情在大厂扫货以及装置关停下,却异常坚挺。涤纶长丝受到原料的支撑,再加上下游表现尚可,跌幅有所收敛,从而导致了常规面料原料成本面变化不大,超出大家的预期。

如今已经进入12月份,不少织造企业的关注点已经从利润转移到资金问题,“今年的市场比去年并没有好转,但是前期原料持续走低,订单的利润空间小幅放大。但是年末资金问题还是不容小觑的,接下来的工作重心就是将口子慢慢收紧,控制欠款拿货。”吴江市满江红纺织有限公司的钱总说道。随着年末到来,终端市场观望渐起,市场看空情绪弥漫,厂家产销压力凸显,市场走淡也是大势所趋,12月的织造市场将趋于平静。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)