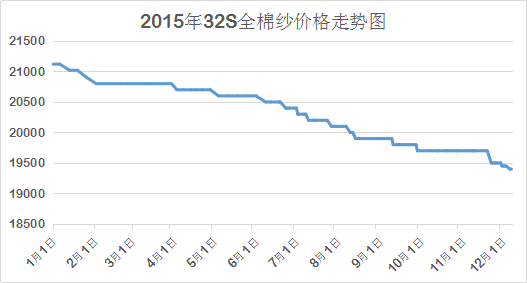

全棉纱市场表现低迷

从原料市场来看,11月,棉花供应阶段性进入高峰,而淡季需求却不乐观,导致棉花市场气氛难以升温。国内外棉价走势相对独立,ICE期棉震荡下行,郑棉先扬后抑,表现略强于外棉。因棉花库存降至历史低位,及受囤积高等级棉花心理驱使,纺企进行阶段性补库。因新疆棉和内地棉价差不大,而质量远胜同级地产棉,这使内地棉基本无人问津;外棉因价格优势丧失和配额限制致订货、抵港及销售量减少;因此市场上优质新疆棉成纺企主要采购补库对象。

从下游市场来看,目前下游织厂坯布销量逐步减少,价格虽继续下调,但幅度收窄。布厂在订单不佳的情况下,开工维持低位,整体维持60%左右,库存消化缓慢,预计在25-30天左右水平。全棉布企业赊销为主,三角债务较多,部分商家担心后期资金回笼问题,将精力逐步转向欠款回收。从市场品种走势看,一些秋冬厚型面料如纱卡、针织磨毛等相对走货尚可,全棉灯芯绒、全棉绒布、棉氨弹力布旺销态势。家纺宽幅斜纹印花类、纱卡类、府绸类交易略集中,出口有部分散批量毛巾被服系列产品,散户很难有盈利状况,大部分产品供大于求局面。

综合来看,目前纱线企业以销定产,以规避价格下跌。市场订单量减少,并且以中短单、散单为主,企业小幅下调产品报价以换取销量,另外,库存较前期增加。目前坯布市场赊欠成风,三角债务较为普遍,纱线企业资金回笼缓慢;中低端纱线受进口纱冲击,中高端纱线下游需求逐渐疲软。纺织企业经营的压力没有缓解,在困境中寻找方向,限产、停产企业仍在增加。全棉纱市场后期信心不足,多保持观望心态。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)