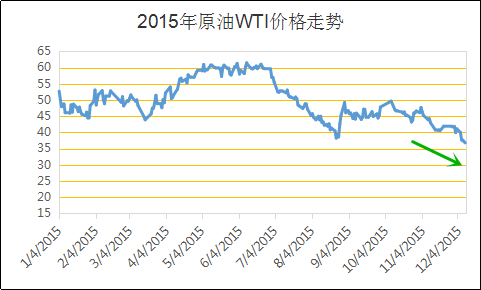

【168TEX讯】2014年6月油价约每桶108美元,如今下降了大约三分之二。12月7日,油价跌破每桶37美元,这也是2009年2月以来首次。欧佩克月初会议决定不减产,供应过多促油价大跌且跌势难止。截止到12月12日,WTI国际原油期货已跌至35.62美元/桶,布伦特国际原油期货也下行至37.93美元/桶。

原油价格屡创新低,聚酯大盘难以企稳。自本轮油价开启下跌通道起,聚酯大盘也难以独善其身。PTA结束了其坚挺的局面,在成本的拖累下,价格松动,一周跌幅近300元/吨。MEG更是弱势不减,高库存、低需求、低成本这三大要素压制着MEG价格行情,据悉,近期MEG价格已跌至4215元/吨附近。

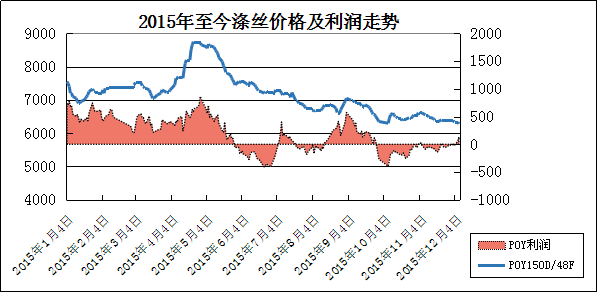

作为聚酯大盘非常重要的一员,涤纶长丝近期促销优惠动作不断。桐乡另一大厂涤丝价格持稳,优惠扩大。现其POY75D/72F报6660元/吨,150D/144F 报6510元/吨,150D/288F报6610元/吨。另外吴江地区一涤丝厂家价格下调百元,其中FDY50D/24F现金报价7950元/吨,50D/72F现金报价8050元/吨。虽然厂家加大优惠力度,但是下游织造厂家对后市信心不足,无意屯仓。据悉,12月第二周(12.7-12.11),江浙涤丝市场平均产销维持在80%上下,下游厂家多以小单补货为主。库存方面,由于近期产销平淡,而聚酯工厂开工仍在72%附近,因此涤丝库存较前期小幅上升。据悉,其中POY库存大约在15-21天附近,FDY库存则大概在17-23天附近,而DTY库存则大约在18-23天左右,个别较高的在25天及以上水平。

下游织造方面,近期织造厂家生产表现较为稳定,从中国绸都网监测的样本企业中可以看到,近期厂家喷水、喷气织机开机率在7成左右。不过由于终端买气有所回落,织造厂家产销一般,库存维持在39-40天上下。厂家库存压力大,加上终端回款缓慢,织造厂家心态谨慎。据笔者从市场了解到,一些做常规产品的织造厂家,在资金与库存的双重压力下,计划1月停产放假,届时织造开机率将小幅回落。

综上来看,目前原油价格在36美元/桶和39美元/桶偏上水平,但是受到供应过剩及OPEC不减产的共同作用,原油利空围绕,后市价格仍有继续走低的可能。聚酯大盘在原油空头的打击下,近期弱势调整的可能性较大。成本面利空,而需求方面,后市悲观预期,上下游皆利空,涤丝后市行情或多保持盘整阴跌的状态。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)