涤纶工业丝难有“好盼头”

原油供应过剩问题使得油价屡创新低,自12月4日WTI原油跌破40大关之后,近期原油价格一直维持在低位运行,截止到12月17日,美元原油期货价格收于34.95美元/桶,布伦特原油期货收于37.06美元/桶。受到原油的持续拖累,聚酯原料价格也是弱势震荡。

PTA自12月初起在供应增加的情况下,坚挺格局不再。截止到12月18日,内盘市场价格重心多集中在4240元/吨左右,另外其外盘市场价格则降至580美元/吨附近 ,较月初的价格分别下跌了445元/吨、20美元/吨。MEG虽然近期在成本的带动下,价格小幅回升,据悉截至18日,MEG内盘价格围绕在4370元/吨。虽然MEG价格小幅反弹,但是由于前期在库存及原油的拖累下,MEG弱势走低,因此MEG价格较月初价格变化不大。原料面支撑作用不强,对涤丝工业丝的提振作用难现,工业丝价格反弹遥不可期。

考验二:工业丝亏损严重,工业丝能否挺住?

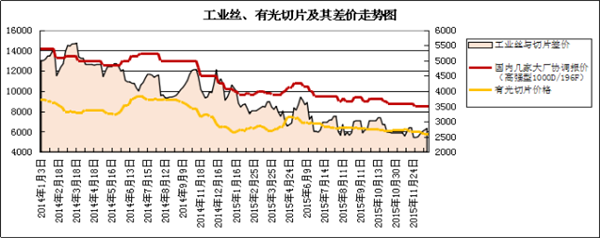

自今年6月份以来,聚酯原料便开启了绵绵不休的下跌旅程,受其影响,整个聚酯基本面陷入了低迷状态。原料不停地跌,下游市场信心受到较大打击,工业丝受其拖累开始亏损。目前大厂的加工成本在2800-3200元/吨之间。从图中可以看出,加工费偏低的大厂,其经营利润在成本线上下徘徊,而那些加工费较高的小厂,其经营状况不容乐观。虽然市场报价高于大厂价格,但是由于下游厂家杀价力度大,成交重心仍处在偏低水平,亏损状况难改。自11月下旬开始,工业丝厂家挺价意愿增强,价格维持在一定稳定的区间内。

虽然厂家挺价意向强烈,但是下游对其动作并不买账。据悉,目前下游开工率维持在较低水平,由于终端买气不佳,使得工业丝下游厂家开工不断地在减产。更有消息称,临近年末,一些厂家有放假过年打算,在此利空消息影响下,工业丝前景黯淡。

虽然厂家挺价意向强烈,但是下游对其动作并不买账。据悉,目前下游开工率维持在较低水平,由于终端买气不佳,使得工业丝下游厂家开工不断地在减产。更有消息称,临近年末,一些厂家有放假过年打算,在此利空消息影响下,工业丝前景黯淡。

综上来看,原油连续阴跌,难见底部。聚酯原料PTA、MEG也跟随原油价格走低下跌,工业丝成本面利好难寻。另外,工业丝下游需求进一步弱化,下游订单缺乏。上下游缺乏利好支撑,若聚酯原料继续走低,有光切片价格进一步松动,工业丝价格或将再次进入下行通道。

自今年6月份以来,聚酯原料便开启了绵绵不休的下跌旅程,受其影响,整个聚酯基本面陷入了低迷状态。原料不停地跌,下游市场信心受到较大打击,工业丝受其拖累开始亏损。目前大厂的加工成本在2800-3200元/吨之间。从图中可以看出,加工费偏低的大厂,其经营利润在成本线上下徘徊,而那些加工费较高的小厂,其经营状况不容乐观。虽然市场报价高于大厂价格,但是由于下游厂家杀价力度大,成交重心仍处在偏低水平,亏损状况难改。自11月下旬开始,工业丝厂家挺价意愿增强,价格维持在一定稳定的区间内。

综上来看,原油连续阴跌,难见底部。聚酯原料PTA、MEG也跟随原油价格走低下跌,工业丝成本面利好难寻。另外,工业丝下游需求进一步弱化,下游订单缺乏。上下游缺乏利好支撑,若聚酯原料继续走低,有光切片价格进一步松动,工业丝价格或将再次进入下行通道。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)