下游开工下降 乙二醇看空心态加重

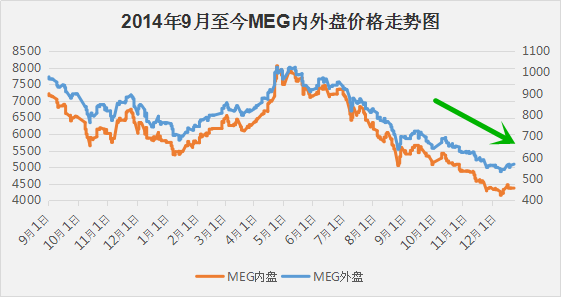

四季度以来,乙二醇价格走势几乎呈直线下滑态势,虽然近期价格有企稳态势,但是原油与需求的不给力,使得市场依然看空心态主导,后市预期并不乐观。从价格走势来看,4季度以来,乙二醇价格下跌了近900元/吨,目前乙二醇内盘价格在4400元/吨附近,外盘价格在570美元/吨上下。

具体来看,1月份下游聚酯检修明细,1月份至春节前后,聚酯检修产能预计在400万吨,目前聚酯负荷在75%附近,届时聚酯负荷将下跌8个百分点左右,聚酯负荷将下降至67%。目前至1月初即将检修的装置有宿迁的德力涉及长丝产能20万吨,辽宁龙溪湾12月底检修涉及长丝产能25万吨,恒逸上海12月底技改涉及短纤25万吨,瓶片25万吨。进入1月,随着下游的减产增加,需求或将存在进一步回落的可能。

综上来看,近期原油面低位震荡,多空僵持,原油层面难有好的预期。短期内聚酯原料回归供需主导的格局,但是需求后期的回落使得乙二醇后市行情并不乐观,行情或将依然以弱势调整为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)