狂跌2000多元!限产保价成粘胶短纤“救命稻草”?

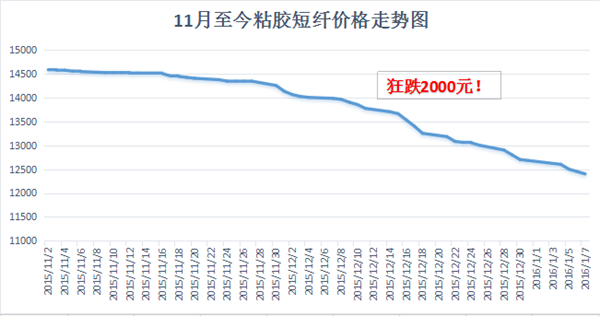

从2015年11月中旬开始,粘胶短纤市场价格整体呈阴跌态势,且跌势仍有愈演愈烈之势。在2016年元旦后,市场低价信息增多,厂家灵活商谈定价,价格继续承压走低,这虽属于情理之外,却在意料之中的事情。截至1月7日,中端市场报价在12500元/吨,实际成交商谈在12300-12400元/吨,高端厂家官方报价在12800元/吨,实际成交多在12700元/吨,部分较低报价在12600元/吨。市场部分中大单成交商谈消息传闻比较多,个别中端较低商谈价更是跌破12000元/吨,一下子跌了2000多元/吨。

据市场了解,元旦过后,下游纱厂经营情况一般,陆续有企业进入停机休假的状态,需求进一步减弱,粘胶短纤厂家则仍然维持前期开机水平,供应不减,库存势必增加。因此为了缓解春节前后厂家销售压力,节前粘胶短纤厂家势必让利加紧出货。其实站在厂家的角度来讲,让利出货无非是二点:一是低价;二是大单。近期福建地区大单是否能顺利签下成为市场人士关注的焦点。听闻新疆某厂与当地有11700元/吨的意向合同,另外也有其他工厂加入这场混战,某高端厂家开出了12000元/吨以下的承兑送到价,这让原先新疆厂家11700元/吨意向成交压力倍增。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)