盘面氛围持续走冷 化纤指数承压下跌

——商务部中国• 盛泽丝绸化纤指数一周(1.11-1.15)点评

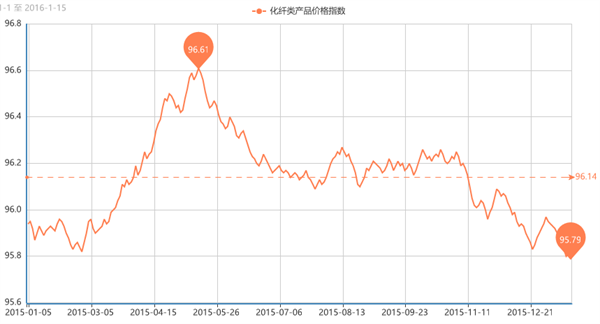

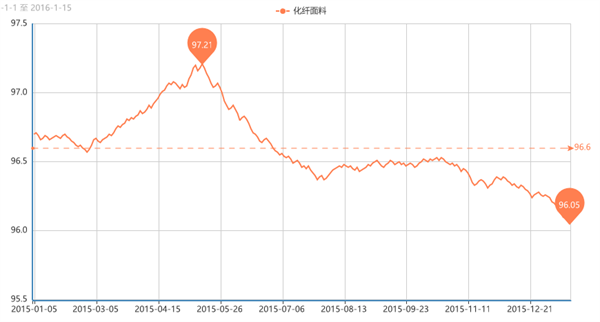

一 .从化纤面料市场行情来看

具体从里料方面来看,本周里料市场成交明显不足,市场量价齐跌。一方面喷水平纹类产品走货不佳,如半弹春亚纺成交成下滑态势,厂家出货意向较强,将其报价略有下调;另一方面轻盈纺继续走货不畅,其中210T轻盈纺销售略好于其他产品,价格在1.36元/米左右,实际成交还有让价。喷水涤美丽、舒美绸等市场稍好,下游时有打样;针织经编网眼面料市场成交较好,下游用于运动服里料需求增加,厂家预测春节后仍有一定的小龙;提花里料量价平稳,尤其是黑丝提花里料,销售顺畅,市场多用于制作高档西服里料等。

面料方面,本周市场成交量较前期小幅走弱,市场交投气氛略显冷清。其中仿真丝系列走货弱于前期,市场成交呈现小批量、多批次的特点,成交品种较为杂乱。如复合丝雪纺、加捻雪纺表现较为强劲,后市预期订单较好;乱麻系列也表现强劲,以其垂感好、轻薄舒适受到下游客商的青睐,其中一款双层哑光弹力乱麻表现较为突出;色丁系列成交稳定,内需市场表现好于外销市场,多用于制作时尚女装等;涤氨弹力布市场成交稳定,该面料大多以涤纶FDY75D或者100D丝抱40D氨纶织造而成,属于轻薄型面料,平纹单染色价格在7元/吨左右,下游用于休闲西服、男女休闲裤、套装、校服、运动服饰等等;麂皮绒系列近期走货不畅,市场成交略显疲软;交织类产品询盘气氛不佳,部分规格价格小幅走低;常规平纹化纤面料如涤塔夫、尼丝纺、春亚纺等依然滞销,厂家库存小幅上升。

从中国绸都网监测的企业可以看出,本周市场基本面较为平静,厂家多完成手头订单,成交较为谨慎,部分小厂已经提前停车放假,市场整体喷水、喷气织机开机率在6成左右;库存方面,随着销售表现不佳,厂家库存处于上升态势,在43-44天左右。随着春节临近,下周市场厂家将陆续放假,市场整体交投气氛难现好转,厂家需多关注自身应收款情况,以防春节后资金紧张现象发生。

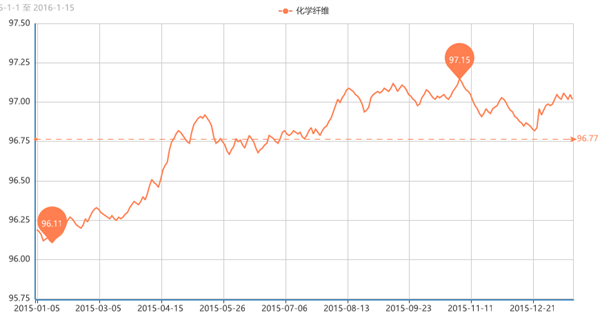

二 .从化学原料市场行情来看

PTA方面,在原油及成本的拖累下,PTA本周跌势明显。截止到本周五,PTA内盘价格在4100元/吨附近,外盘价格在547美元/吨附近。MEG方面,本周MEG行情受阻,聚酯厂家集中检修使得需求减弱,同时上游原料偏弱运行,使得近期MEG价格不断下探,截止本周五,MEG内盘价格维持在4400元/吨,外盘价格在550美元/吨附近。聚酯切片方面,本周切片市场以弱势盘整为主,市场心态谨慎,节前备货情绪一般,截止到本周五江浙地区切片价格多围绕在5275元/吨左右。

涤纶长丝方面,本周涤纶长丝延续平稳运行之势,个别厂家报价重心窄幅调整。虽然近期成本面弱势,但是在市场装置陆续停产检修的情况下,涤丝市场供应偏紧,厂家库存压力不大。截止到周五, 盛泽一厂涤丝价格保持稳定,DTY 200D/288F、300D/576F现金报价7900元/吨、7700元/吨。萧山一POY厂家周五涤丝价格上涨50,现其POY75D/36F、 150D/48F现金报价6560元/吨、6260元/吨。

近期成本气氛偏弱、原油行情不断下探,使得下游厂家备货心态谨慎。据悉,本周江浙聚酯厂家产销平均维持在70%-80%之间,市场气氛一般,下游织造陆续停产放假,需求减少。库存方面,本周聚酯工厂库存较上周略有上升,其中POY库存大约在9-12天附近,FDY库存在12-16天附近,而DTY库存则大约在17-27天左右。

目前原油仍徘徊在30美元/桶上下震荡,对聚酯大盘的支撑作用有限,聚酯原料在基本面偏淡的情况下或将延续弱势盘整格局。涤纶长丝虽然成本支撑一般,但是随着装置检修的陆续实施,供应面偏紧,目前涤纶库存压力较前期有所减轻,这或将支撑涤纶长丝行情,预计短期内涤纶长丝行情延续当前的坚挺格局。

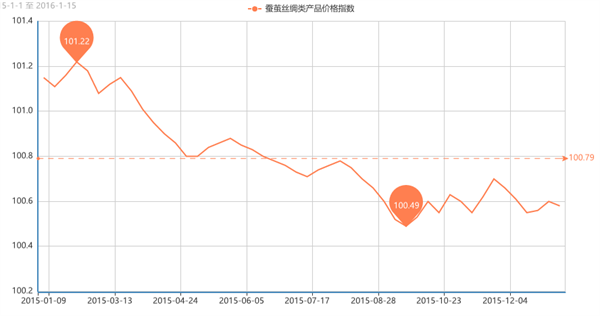

三、从蚕茧丝绸市场行情来看

近期广西市场干茧持无报价,生丝涨跌互现,盘面氛围持冷,基本面偏淡缺乏炒作因素,价格上下两难,整体维持区间震荡。生丝033下跌1020元报收29.5万、093上涨700元报收29.6万,总成交14批、总持仓448批。消费市场需求疲弱,茧丝行情延续弱跌行情,基本面难有好转需求低迷,生产企业随用随买,市场成交清淡,预计短期难改弱势格局。

2015年由于全球经济弱势,国际市场需求不足、中国传统竞争优势进一步弱化、贸易摩擦有所加剧等因素导致我国前11个月出口总额同比下降2.2%,作为我国传统出口产品的纺织品及服装前11个月累计出口2570.26亿美元,同比下降5.79%,其中纺织品累计出口997.6亿美元,同比减少2.6%;服装累计出口1572.67亿美元,同比减少7.71%。

出口形势不佳,订单量下滑一方面是受全球经济疲软,需求弱势,尤其是占我国纺织服装行业出口比重近30%的欧盟和日本经济不振,我国订单因此大幅减少。前11个月,我纺织服装对日出口180.86亿美元,同比下降12.02%。欧盟更是在遭受了难民、欧元、希腊债务问题以及恐怖袭击等多重危机,巨大压力致其外贸表现不佳,中国对欧盟出口整体萎靡,前10个月我纺织服装对欧盟出口402.33亿美元,同比下降10.71%。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)